Asutused tahavad krüptoga liituda. Keegi ei vaidle sellele enam eriti vastu. Asi on selles, et traditsioonilistel finantsmängijatel ei ole lihtne plokiahelapõhistel digitaalsete varade turgudel osaleda.

Ja kuigi reguleerimist nimetatakse sageli peamiseks probleemiks, mis takistab institutsionaalset vastuvõtmist, on ka muid, logistilisemaid probleeme, millega tuleb tegeleda.

Kõige olulisemad kitsaskohad, millega TradFi kauplejad, kes soovivad kaubelda digitaalsete varadega, on järgmised:

- Vastaspoole risk

- Tagatise haldamine

- Bilansi kontroll

Tänapäeva börsiprotsess pärineb vähemalt 100 aastat tagasi, viimase 50 aasta jooksul on asjad järk-järgult digitaliseeritud.

Plokiahela pearaamatu tehnoloogia toimimise tõttu näeb krüptokauplemine pisut teistsugune välja. Nimelt nõuavad krüptobörsid kauplejatelt iga tehingu eelrahastamist.

See tekitab kauplemisettevõtetele õudusunenägu, kuna see nõuab arvutustabelite haldamist, mis jälgivad tehinguid mitme börsi ja kontohaldurite vahel, samuti kahepoolseid arveldusi börsiväliste müügipunktidega. Paljud ettevõtted väidavad, et üle 40% nende töötajatest keskendub ainsale ülesandele selle probleemi lahendamisele.

Miks asjad nii toimivad, kuidas see probleemi tekitab ja millised on võimalikud lahendused?

Probleemi olemus

Plokiahela tehnoloogia on viinud kliiringu- ja arveldusprotsessi loomuliku ümberstruktureerimiseni.

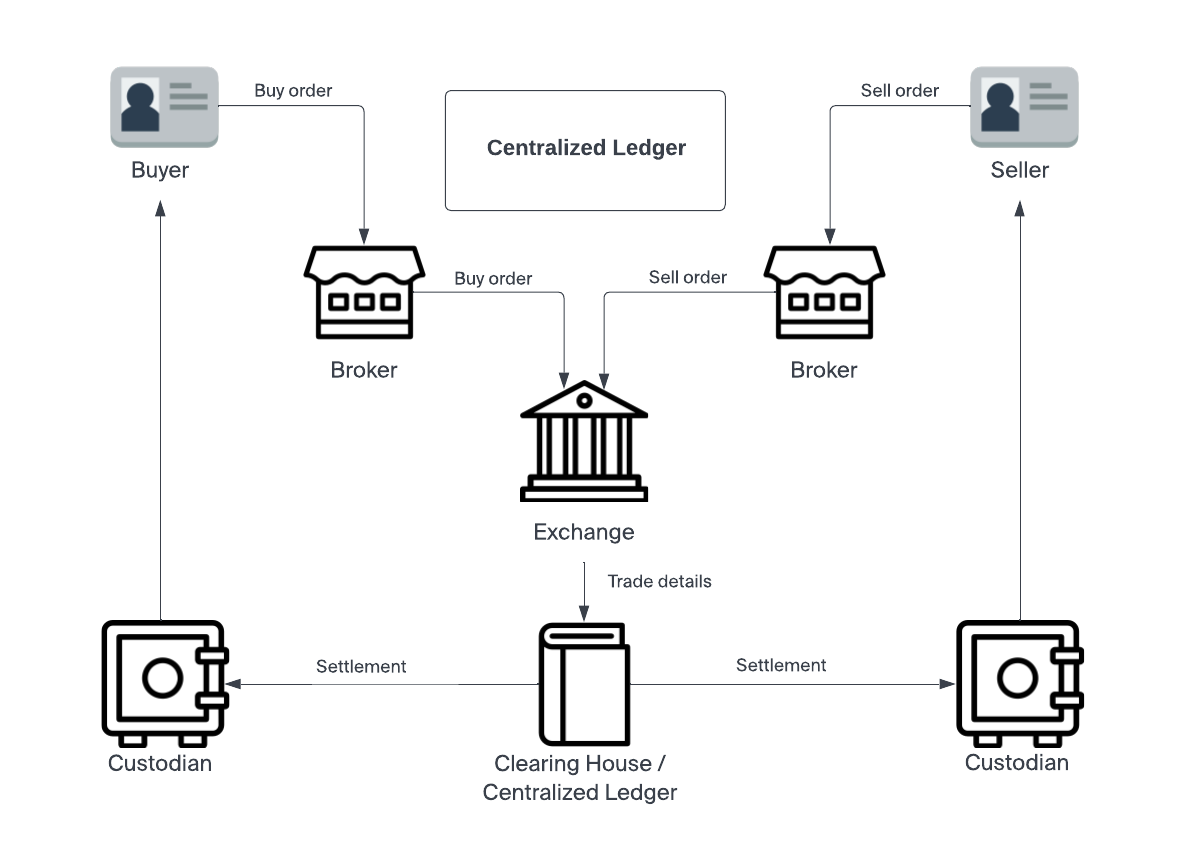

Traditsioonilises rahanduses hõlmab see protsess kolme etappi: täitmine, kliiring ja arveldamine. Nendega tegeleb vahendaja, mida nimetatakse arvelduskojaks.

Täitmine on siis, kui maakler täidab investori korralduse väärtpaberi ostmiseks või müümiseks. Selles protsessis on maakleri kohustus täita tellimus parima võimaliku hinnaga. Kui tellimus on täidetud, siseneb see arveldusfaasi. Sel hetkel võtab teine osapool, mida nimetatakse arvelduskojaks, vastutama teise osapoole identiteedi kinnitamise ja kõnealuse vara olemasolu kinnitamise eest. Kui kõik vajalikud osapooled on kliiritud, siseneb tehing arveldusfaasi. Just siin vahetab vara ametlikult omanikku arvelduskoja ja investori kontohalduri vahel.

Arvelduskoda on loodud selleks, et pakkuda börsi ja kontohalduri vahelisele tehingule neutraalset osapoolt. Ja see tähistab peamist erinevust plokiahela arvelduse vahel. Kuna traditsiooniline arveldus nõuab usaldust, kasutavad vastaspooled arvelduskoja neutraalsust, et esindada mõlema poole huve õiglaselt. See annab lõppkokkuvõttes arvelduskojale volituse omandiõiguse akte ametlikult üle anda.

Kuid on oluline märkida, et arvelduskoda ei vaheta vara halduriga individuaalselt. See muudaks protsessi eksponentsiaalselt ebaefektiivsemaks. Selle asemel netotavad arvelduskoda ja kontohaldurid tehingud oma bilansis viisil, mis vähendab üksikute ülekannete arvu. Näiteks võib arvelduskoja pooleli olev tehing arvelduskojale tühistada või tasaarveldada samaväärse poolelioleva tehingu arvelduskojalt kontohaldurile.

Seda tüüpi raamatupidamine võimaldab investoril rahastada tehingut pärast seda, kui see on kontohalduriga arveldatud. See loob kõigi osapoolte jaoks kapitaliefektiivsuse, mis suurendab tehingute kogumahtu.

Arveldamine plokiahelas

Kuid kui kauplemine toimub plokiahela pearaamatus, võivad kliiring ja arveldamine toimuda samaaegselt. Osapoolte isikud on juba kontrollitud ning tehingu hind ja maht on kokku lepitud pearaamatus tehingu vormis. Kuid see kiirendatud protsess on kahe teraga mõõk. Kuna reguleeritud kontohalduritega bilanssi haldavat arvelduskoda ei ole, on börsid sunnitud nõudma iga tehingu puhul eelrahastamist. Puudub T + 2 arveldusaeg, mis võimaldaks rahastamiseks teatud ajavahemikku. Plokiahelapõhised tehingud võivad toimuda T + 0 alusel. Krüptobörsi kasutamisel on teil otsene juurdepääs turule Gary Gensler esitas selle 2018. aasta loengus MIT-is kauplemisjärgse kliiringu, arvelduse ja töötlemise kohta.

Asutuste nõue selle mudeliga kohaneda on aeglustanud indekseerimise kasutuselevõttu. Selle asemel, et tehinguid haldaks arvelduskoda, muudab plokiahelal põhinev mudel institutsionaalsetel töölaudadel vajalikuks jälgida arvutustabelite abil tehinguid mitme börsi vahel.

Umbes 68% kauplemisettevõtetest väidavad, et ebatõhus rahastamine ja arveldustöövood olid peamised takistused, millega nad oma äri laiendamisel silmitsi seisid.

Mida saab teha selle monumentaalse teetõkke leevendamiseks?

lahendus

Õnneks on Apifiny meeskond selle probleemi lahendamise viiside kallal töötanud.

Apifiny platvormi abil loovad kasutajad ühe konto, millel on üks sisseehitamise ja API-de komplekt. Platvorm on ühendatud enam kui 20 börsiga, võimaldades kasutajatel hallata kõiki oma tehinguid ühes kohas. Rahaülekandeid saab hallata ka põhikontolt välisele börsile või erinevate börside vahel, kõike seda Apifiny kaudu.

See lahendus käsitleb kapitalitõhususe takistusi erineva nurga alt. Selle asemel, et asutada tasaarveldamiseks usaldusväärne kolmas osapool, muudab see otsese juurdepääsu turule ligipääsetavamaks.

Apifiny kliendid saavad oma alamkontode vahel üle kanda, ilma et peaksid hoidma reserve mitmel platvormil. Selline paindlikkus muudab tegevuse kitsaskohad vähem ebamugavaks ja avab ukse suuremale institutsionaalsele huvile. Platvorm toetab ka turvalisi ülekandeid Fireblocksi kaudu ja kiirülekandeid valitud börsidel.

Kuigi need tehnoloogilised uuendused muudavad rahastamistsükli sujuvamaks, töötab Apifiny ka lahenduste väljatöötamisel süsteemsete probleemide lahendamiseks. Nad usuvad, et reguleeritud arveldussüsteemi saab sisse seada viisil, mis suurendab plokiahela tehnoloogia tõhusust, ilma et sunniks haldureid ja börse kahepoolseid arveldusi sõlmima börsiväliste müügipunktide ja turutegijatega. Apifiny asutaja ja tegevjuht Haohan Xu ütles:

"Oleme keskendunud professionaalsete kauplejate või asutuste infrastruktuuri ehitamisele, et pääseda turule võimalikult sujuvalt."

Praeguse killustatud turu võrdlus illustreerib nende lähenemisviisi.

Haohan Xu lisas: „Niisiis on meie lõppeesmärk siin tugeva infrastruktuuri kasutamine täieliku krüptoturu konsolideerimiseks ja kokku liimimiseks, nii et kauplejatel on hinnaavastamisel ja likviidsusel ühekordne juurdepääs. ristkauplemiskoha fondi tasakaalustamine ja juhtimine; kauplemisjärgse aruandluse ja analüüsi jaoks.

Seda sisu sponsoreerib apifiny.

Saate igal õhtul oma postkasti saada päeva parimad krüptouudised ja ülevaated. Tellige Blockworksi tasuta uudiskiri nüüd.

Brian Nibley

Brian NibleyBrian on vabakutseline kirjanik, kes on krüptovaluutade valdkonda käsitlenud aastast 2017. Tema tööd on ilmunud sellistes väljaannetes nagu MSN Money, Blockchain.News, Robinhood Learn, SoFi Learn, Dash.org ja palju muud. Brian annab oma panuse ka Nicoya Researchi investeerimisuudiskirjadesse, analüüsides tehnilisi aktsiaid, kanepiaktsiaid ja krüptovarasid.

Allikas: https://blockworks.co/news/understanding-the-biggest-institutional-adoption-bottleneck-poor-settlement/