- Vähemalt 80% institutsionaalsetest investoritest kõigis piirkondades, välja arvatud Aasia, väidab, et nende majandus on või on järgmisel aastal majanduslanguses.

- Enamik arvab, et inflatsioon jääb kõrgeks ja et ainult keskpanga poliitika ei suuda seda parandada. Peaaegu pooled usuvad, et konstrueeritud pehme maandumine on ebareaalne

- Tõusvad intressimäärad muudavad võlakirjad taas atraktiivseks, kuid likviidsusprobleemid süvenevad

- Institutsioonid on eriarvamusel aktsiate väljavaadete osas, on tõusuteel erakapitali osas, langevad kinnisvarasse ja kahekordistavad keskkonna-, sotsiaal- ja juhtimisinvesteeringuid (ESG) ning roheliste võlakirjade hind on suure tõusuga.

- Arenevate turgude väljavaated on haaratud USA ja Hiina vahelisest geopoliitilisest tõmblusest, valuutakursside kõikumisest ja investeerimisvõimaluste vähenemisest ESG teravama investeerimisobjektiivi all.

BOSTON – (BUSINESS WIRE) – Natixis Investment Managersi (Natixis IM) täna avaldatud uute uuringutulemuste kohaselt astuvad institutsionaalsed investorid 2023. aastasse sünge pilguga majandusele ja turgudele segase väljavaatega veelgi kõrgemate intressimäärade, inflatsiooni ja volatiilsuse ootuses. ). Valdav enamus (85%) usub, et majandus on või on järgmisel aastal majanduslanguses, mida 54% peab vajalikuks inflatsiooni kontrolli alla saamiseks. Enamik (65%) asutusi arvab siiski, et eesseisvaks suuremaks riskiks on stagflatsioon või SKP negatiivse kasvu periood koos juurdunud inflatsiooni ja kasvava tööpuudusega. Panuseid arvestades usuvad institutsioonid, et keskpanga poliitikaviga on üks suurimaid ohte majandusele, teisel kohal pärast sõda.

![]()

Natixis IM küsitles 500 institutsionaalset investorit, kes haldavad ühiselt 20.1 triljoni dollari suurust vara riiklike ja erapensionide, kindlustusandjate, sihtasutuste, sihtkapitalide ja riiklike investeerimisfondide jaoks üle maailma.

Uuringust selgus, et 53% maailma suurimatest ja kogenumatest investoritest vähendavad aktiivselt oma portfellide riski taktikaliste jaotuskäikudega, mis näitavad fikseeritud sissetulekuga lendu kvaliteedi poole ja alternatiivsete strateegiate leidlikku kasutamist kõrgema tootluse, stabiilse tootluse ja riskide maandamiseks. negatiivsed riskid.

"Kuigi paljud institutsionaalsed investorid ütlevad, et majanduslangus on vältimatu, näevad nad turul siiski võimalusi, eriti fikseeritud sissetulekuga," ütles Liana Magner, USA Natixis IM pensioni- ja institutsioonide asepresident ja juht. "Siiski pole üllatav, et suurimate riskidega, mis hõlmavad sõda, inflatsiooni, intressimäärasid ja rahapoliitilisi vigu, usub 74% asutustest, et turud eelistavad 2023. aastal aktiivseid juhte, eriti kuna enamik ütleb, et nende aktiivsed investeeringud on 2022. aastal paremad. ”

Institutsionaalsete investorite majandusprognoosi kohta selgus uuringust:

- 54% eeldab jätkuvat intressitõusu järgmisel aastal, sealhulgas 70% nii Ladina-Ameerikas kui ka Ühendkuningriigis ning 59% USA-s.

- 73% ei usu, et rahapoliitika üksi suudab inflatsiooni ohjeldada ning 54% ennustab, et inflatsioon jääb intressimäärade tõstmisest hoolimata samaks või liigub veelgi kõrgemale.

- Kui välja arvata Aasia, kus 34% institutsioonidest ei oota majanduslangust, siis enamik vastajatest kõigis teistes piirkondades väidab, et nende majandus on või saab järgmisel aastal majanduslangus, sealhulgas 100% Ühendkuningriigis. % USA-s ja EMEA-s ning 86 % Ladina-Ameerikas.

Üldiselt näevad institutsionaalsed investorid inflatsiooni ja intressimäärasid oma portfelli kahe peamise riskina. Likviidsus muutub samuti probleemiks, kuna keskpangad jätkavad oma varaostuprogrammide järkjärgulist lõpetamist. Institutsionaalsete investorite arv, kes nimetavad likviidsust ühe suurima riskina oma portfellile, on aastataguse 36% pealt ligi kolm korda kasvanud 13%-ni.

Ka mitmed teised keskpankade kontrolli alt väljas olevad majandustegurid painavad nende meelt:

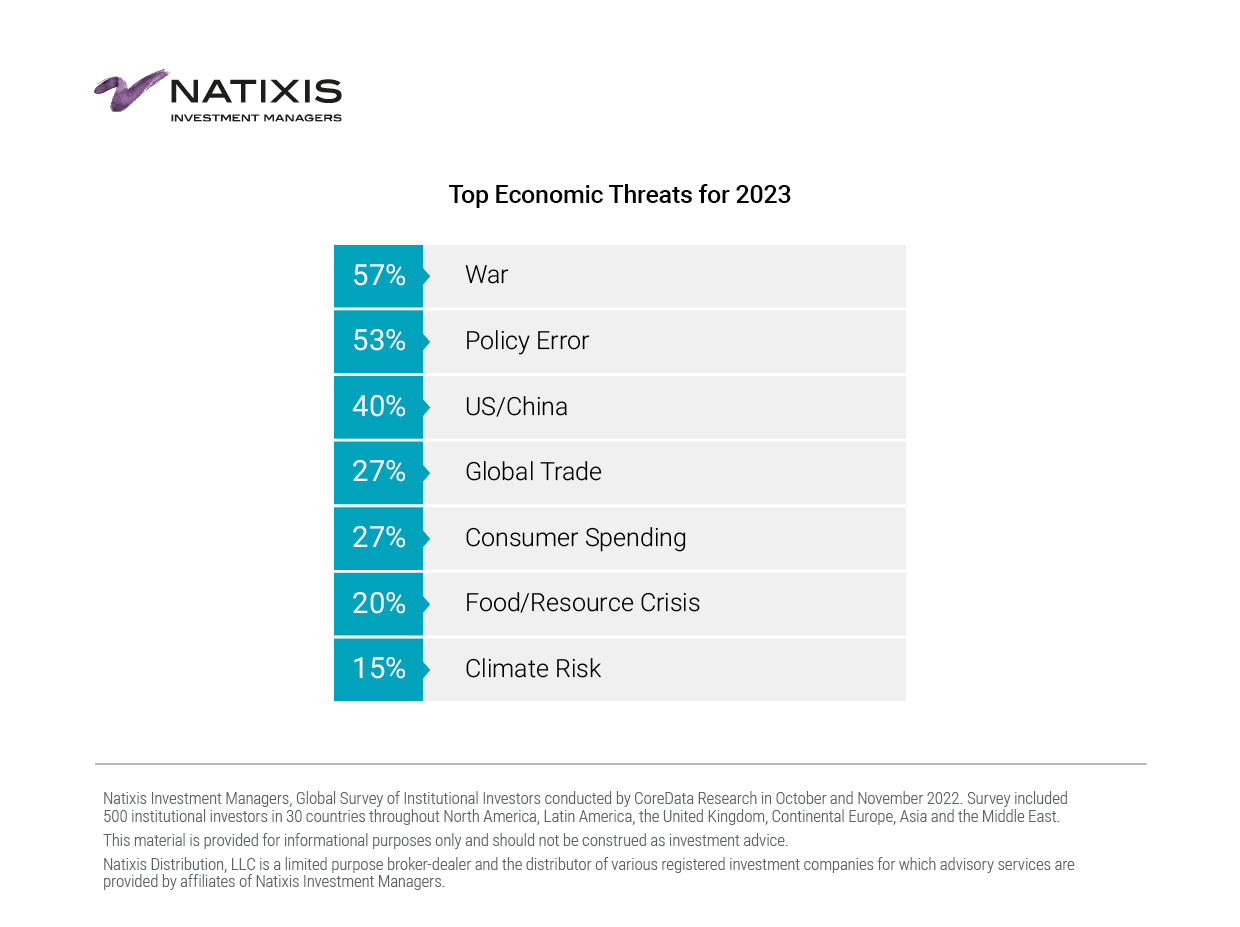

- Kui tarneahela katkestused olid institutsionaalsete investorite jaoks 2022. aasta peamiseks majanduslikuks ohuks, siis praegu on sõda suurim oht majandusele (57%), mis on Euroopas tugevaim (68%).

- 40% nimetab peamise majandusliku ohuna USA ja Hiina vaheliste suhete halvenemist, sealhulgas 47% Aasias ja 53% USA-s pärast vahevalimisi, võrreldes 25%ga enne valimisi.

- 65% usub, et Hiina geopoliitilised ambitsioonid viivad lõpuks maailmamajanduse hargnemiseni kahe maailma korrale, kus suurimaid mõjusfääri esindavad Hiina ja USA. Sellisena on ülemaailmsed kaubandusprobleemid jätkuvalt peamiseks majanduslikuks ohuks 27% vastanutest. Enamik (77%) arvab, et jätkuvad tarneahela häired takistavad majanduskasvu; 62% aga usub, et ka tarneahelate üleviimine globaalsetelt kodumaistele ja "sõbralikele" turgudele aeglustab kasvu.

2023. aasta turuväljavaade: võlakirjad on tagasi; Krüpto on väljas; Rohkem volatiilsust ees

Institutsionaalsete investorite konsensuslik seisukoht järgmise aasta turgude kohta on järgmine:

- Nad on enim tõusuteel erakapitali (63%) osas ning aktsiate ja erasektori võla väljavaadete osas jagunevad nad härjade ja karude vahel.

- 72% arvab, et tõusvad intressimäärad toovad kaasa traditsioonilise fikseeritud tulu taastekke ning nende väljavaated võlakirjaturul järgmisel aastal on enamasti tõusvad (56%).

- 60% arvab, et suure kapitalisatsiooniga aktsiad ületavad väikekapitaliga aktsiaid ning paremad tulemused tulevad tõenäoliselt tervishoiu-, energeetika- ja finantssektorist.

- 61% nõustub, et kaugtöö jätkuv levik toob kaasa ärikinnisvara varade järsu amortisatsiooni; Siiski on nad jätkuvalt pühendunud kinnisvarale ja investeerivad ebatraditsioonilistesse või temaatilistesse ruumidesse, eriti andmekeskustesse ning pensionäride, üliõpilaste ja taskukohaste eluasemetesse.

- 69% nõustub, et hinnangud ei kajasta endiselt põhialuseid, kuid 72% arvab, et turud jõuavad järgmisel aastal lõpuks arusaamisele, et hinnangud on olulised.

- 57% eeldab aktsiate volatiilsuse tõusu, samas kui 64% loodab võlakirjade volatiilsuse langemist, märkimisväärseks erandiks on Aasia, kus 46% ootavad võlakirjade hindade suuremat volatiilsust. Pooled (50%) näevad ka valuuta volatiilsuse tõusu.

- 62% eeldab, et arenenud turud edestavad arenevaid turge.

- 76% eeldab, et kuld ületab krüptovaluutat. Veelgi enam, 83% nõustub, et plokiahela tehnoloogia on nagunii tõeline revolutsioon, mitte krüptovaluutad.

Institutsionaalsete investorite seas on mõningaid lahkarvamusi, kas dollar tugevneb (49%) või nõrgeneb (51%); 83% on aga nõus, et USA dollar säilitab globaalse domineerimise. USA dollari tugevusel on oluline mõju, eriti arenevatele turgudele, mida 64% institutsionaalsetest investoritest nõustub USA rahapoliitika meelevallaga.

"Institutsionaalsed investorid navigeerivad turgudel majanduses, mis on dramaatiliselt muutunud," ütles Natixis IM Investor Insighti keskuse tegevdirektor Dave Goodsell. „Juba kolm aastat on maailma sündmused pannud maailmamajanduse rullnokka, pandeemia algusest kuni Venemaa sõjani Ukrainaga kuni ekspansiivse rahapoliitika lõhkumiseni. Järjepidevad on institutsionaalsete investorite pikaajalised tootlusprognoosid, mis annab tunnistust rangusest ja uuendusmeelsusest, mida nad portfelli ehitamisel kaasa toovad, ning laias valikus traditsioonilisi, alternatiivseid ja eravarade tööriistu, mida nad oma eesmärkide saavutamiseks kasutavad.

Portfelli käigud: taktikaline ümberpaigutamine turul, mis nõuab hüperaktiivset juhtimist

Suurem osa (67%) institutsionaalsetest investoritest arvab, et aktiivselt juhitud fondid on passiivsetest paremad ning ka aktsiate, võlakirjade ja alternatiivsete strateegiatega portfellid on paremad portfellid, mille tootlus on traditsiooniline 60/40 traditsiooniliste aktsiate ja võlakirjade kombinatsiooniga. Kuigi institutsionaalsed investorid kavatsevad nihutada jaotust mitte rohkem kui 1% võrra mis tahes varaklassidesse või sealt välja, teevad institutsionaalsed investorid märkimisväärseid taktikalisi muudatusi.

- Aktsiate hulgas suurendavad institutsionaalsed investorid kõige tõenäolisemalt USA aktsiate (40%) allokatsioone, millele järgnevad Aasia ja Vaikse ookeani piirkonna (31%) ja arenevate turgude (32%) aktsiad.

- Peaaegu pooled (48%) suurendavad fikseeritud tulu piires eraldisi valitsuse võlakirjadele ja 49% kavatsevad suurendada eraldisi investeerimisjärgu võlakirjadele. 63% ütleb, et otsivad lühiajaliste võlakirjade ETF-e, et vähendada kestusriski.

- Arenevatel turgudel näevad nad parimaid kasvuvõimalusi Aasias, endises Hiinas. Kaks kolmandikku (66%) nõustub, et arenevad turud sõltuvad Hiinast liigselt ja 74% arvab, et Hiina geopoliitilised ambitsioonid on vähendanud tema investeerimisatraktiivsust.

- Alternatiivide raames suurendavad asutused kõige tõenäolisemalt eraldisi erakapitalile (43%), kus nende arvates on kõige atraktiivsemad energia-, infotehnoloogia- ja infrastruktuuriinvesteeringud.

- 62% usub, et ESG-investeeringutes on alfat ja 59% kavatseb oma ESG-eraldisi suurendada. Täielikult pooled (50%) kavatsevad suurendada eraldisi rohelistele võlakirjadele, sealhulgas 68% Aasias, 54% EMEA-s ja 51% Ühendkuningriigis, kuid ainult 16% USA-s.

Natixi investeeringuhaldurite institutsionaalse investori 2023. aasta turuülevaate aruande täieliku koopia leiate siit: https://www.im.natixis.com/us/research/institutional-investor-survey-2023-outlook

Metoodika

Natixi investeeringuhaldurite ülemaailmne institutsionaalsete investorite uuring, mille viis läbi CoreData Research 2022. aasta oktoobris ja novembris. Uuringus osales 500 institutsionaalset investorit 29 riigist kogu Põhja-Ameerikas, Ladina-Ameerikas, Ühendkuningriigis, Mandri-Euroopas, Aasias ja Lähis-Idas.

Natixi investeerimisjuhtide kohta

Natixis Investment Managersi mitut sidusettevõtet hõlmav lähenemine ühendab kliendid enam kui 20 aktiivse juhi sõltumatu mõtlemise ja keskendunud teadmistega. Maailma suurimate varahaldurite seas1 mille hallatav vara on üle 1 triljoni dollari2 (1 triljon eurot) pakub Natixis Investment Managers mitmesuguseid lahendusi erinevatele varaklassidele, stiilidele ja vahenditele, sealhulgas uuenduslikke keskkonna-, sotsiaal- ja juhtimisstrateegiaid (ESG) ja tooteid, mis on mõeldud jätkusuutliku rahastamise edendamiseks. Ettevõte teeb koostööd klientidega, et mõista nende ainulaadseid vajadusi ning pakkuda nende pikaajalistele eesmärkidele kohandatud teadmisi ja investeerimislahendusi.

Natixis Investment Managers, mille peakontor asub Pariisis ja Bostonis, kuulub jaemüügivõrkude Banque Populaire ja Caisse d'Epargne kaudu Prantsusmaal suuruselt teise pangandusgrupi Groupe BPCE globaalsete finantsteenuste divisjoni. Natixis Investment Managersi sidusettevõtete hulka kuuluvad AEW; AlphaSimplex Group; DNCA investeeringud;3 Dorval Asset Management; Flexstone'i partnerid; Gateway investeerimisnõustajad; Harris Associates; Investors Mutual Limited; Loomis, Sayles & Company; Mirova; MV krediit; Naxicapi partnerid; Ossiam; Ostrumi varahaldus; Seeyond; Seventure partnerid; Temaatika Varahaldus; Vaubani infrastruktuuripartnerid;Vaughan Nelsoni investeeringute juhtimine; ja WCM Investment Management. Lisaks pakuvad investeerimislahendusi Natixis Investment Managers Solutions ja Natixis Advisors, LLC. Kõik pakkumised pole kõigis jurisdiktsioonides saadaval. Lisateabe saamiseks külastage Natixi investeerimishaldurite veebisaiti aadressil im.natixis.com | LinkedIn: linkedin.com/company/natixis-investment-managers.

Natixis Investment Managersi turustus- ja teenindusgruppide hulka kuuluvad Natixis Distribution, LLC, piiratud otstarbega maakler-diiler ja erinevate USA-s registreeritud investeerimisettevõtete turustaja, kellele pakuvad nõustamisteenuseid Natixis Investment Managersi, Natixis Investment Managers SA (Luksemburg) sidusettevõtted. , Natixis Investment Managers International (Prantsusmaa) ning nendega seotud turustus- ja teenindusüksused Euroopas ja Aasias.

1 Cerulli kvantitatiivne värskendus: Global Markets 2022 hindas Natixis Investment Managersi hallatavate varade põhjal 18. detsembri 31 seisuga maailma suuruselt 2021. varahalduriks.

2 Praeguste sidusettevõtete hallatavad varad (“AUM”) on 30. septembri 2022 seisuga 1,072.9 miljardit dollarit (1,095.4 miljardit eurot). AUM võib aruannete kohaselt hõlmata mõttelisi varasid, teenindatavaid varasid, brutovarasid, vähemusomanduses olevate sidusüksuste varasid ja muud tüüpi mitteregulatiivseid AUM-e, mida haldavad või teenindavad Natixise investeerimishalduritega seotud ettevõtted.

3 DNCA Finance'i kaubamärk.

5281113.2.1

Kontakt

Kelly Cameron

+ 1 617 449-2543

Allikas: https://thenewscrypto.com/outlook-institutional-investors-see-recession-as-invitable-but-stagflation-as-the-bigger-risk-finds-natixis-investment-managers-survey/