USA dollar võib majandusliku ja geopoliitilise ebakindluse ajal pärast 18-kuulist tõusu kaotada oma atraktiivsust ühe vähestest usaldusväärsetest turvavaradest ning valuuta edasine langus võib soodustada 2023. aasta börsirallit, ütlesid turuanalüütikud. .

Kuid lähiaja dollari põrge võib aktsiapullidele proovikiviks panna.

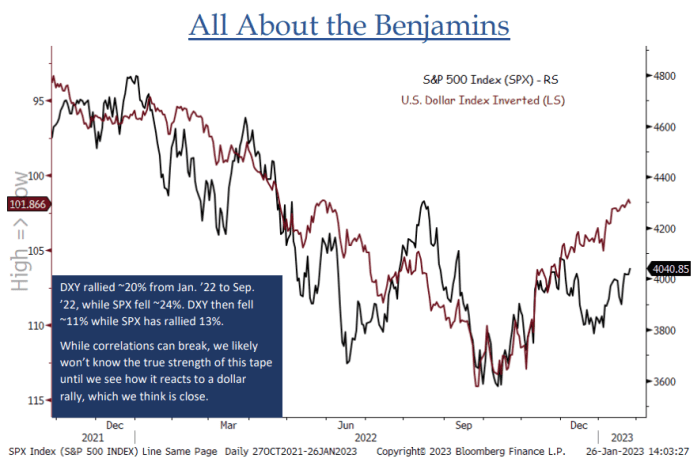

"Viimase 12–14 kuu jooksul on aktsiate ja USA dollari vahel olnud selge pöördvõrdeline korrelatsioon... DXY näib olevat väga valmis vastutrendi ralliks ja me ei usu, et suudame selle vastupidavusest tõelist aimu saada. rallida seni, kuni näeme, kuidas aktsiad dollari tõusule reageerivad,“ ütles BTIG turu peatehnik Jonathan Krinsky eelmisel nädalal (vt allolevat diagrammi).

ALLIKAS: BTIG ANALÜÜS JA BLOOMBERG

ICE USA dollari indeks

DXY,

valuuta mõõt kuue suurema rivaali korvi suhtes hüppas reedel pärast seda 1.2%. USA jaanuarikuu ootamatult tugev kasv mittefarmide palgafondides mis muutis turgude arusaama, et Föderaalreservi intressimäärade tõus on lõppude lõpuks lähedal.

Aktsiad langesid reedel andmete kiiluvees, kuid Nasdaq Composite

COMP,

tegi siiski oma viienda järjestikuse iganädalase tõusu 3.3% tõusuga, samal ajal kui S&P 500

SPX

hoidis iganädalast 1.6% kasvu, mida juhtis tehnoloogiaga seotud aktsiate jätkuv tõus. Dow Jonesi tööstuslik keskmine

DJIA

nädalas langes 0.2%.

Vaata: Börsiralli elas üle segase nädala. Järgmine on järgmine.

Dollar võis olla valmis hüppamiseks. Dollarindeks langes kolmapäeval üheksa kuu madalaimale tasemele pärast seda, kui Föderaalreserv tõstis oodatult föderaalfondide intressimäära 25 baaspunkti võrra, tõstes oma poliitilist intressimäära kaheksandat kohtumist järjest ning andes märku, et rohkem kui üks tõus on endiselt. planeeritud. Kuid turud jäid vastuollu Fedi prognoosiga, et intressimäärad tõusevad üle 5% ja jäävad sinna, selle asemel hinnatakse enne aasta lõppu intressimäärade langetamist.

Kuigi Powell jätkas intressimäära langetamise ootuste vastu tõrjumist ja kordas oma varasemat muret kergete finantsturu tingimuste pärast, tunnistas ta ka esimest korda, et "desinflatsiooniprotsess on alanud." Sellest piisas, et kauplejad saaksid kihla vedada, et intressitõusutsükkel on lõpusirgel ja peagi on oodata kärpeid.

Dollar tõusis suurema osa 2022. aastast, kusjuures indeks hüppas aasta esimese üheksa kuuga 19% ja saavutas haripunkti 114.78 septembri lõpus, kuna USA kõrgemad intressimäärad tõmbasid välisinvestoreid ligi. Tõusev dollar, kirjeldatud kui "purustava palli" süüdistati osaliselt aktsiate languses. Greenbacki kasum tulenes sellest, et riigikassa tootluse tõus muutis võlakirjad muude tulu teenivate varade suhtes atraktiivsemaks.

Dollari hilisem ülehindamine ja turu ootused, et Fed hakkab rahapoliitika karmistamise tsüklit vähendama, on olnud selle tagasitõmbumise katalüsaatoriteks, ütles Raymond Jamesi investeerimisjuht Larry Adam.

"USA dollarit 2022. aastal toetavad taganttuuled, nagu Föderaalreservi võhiklikkus ja soodne tootluseeelis, muutusid 2023. aastasse liikudes vastutuuleks," ütles ta.

Aptus Capital Advisorsi portfellihaldur ja fikseeritud tuluga analüütik John Luke Tyner ütles, et peamiseks põhjuseks, miks dollar ületas eelmisel aastal ülejäänud maailma, oli see, et Föderaalreserv juhtis selles intressitõusutsüklis ülemaailmseid keskpanku. Nüüd mängivad järele ka teised keskpangad.

"See, kus nad karmistamise ajakavas on, on meie taga ja kuna nad jätkavad järelejõudmist, peaks see aitama tugevdada eurot dollari suhtes," ütles Tyner.

Mõlemad Euroopa Keskpank ja Inglismaa pank tõstsid neljapäeval inflatsiooni alla maadeldes eeldatavasti poole protsendipunkti võrra intressimäärasid. Kuigi EKP andis märku, et tõenäoliselt järgneb rohkem tõuse, soovitas BOE, et see võib peagi peatada.

Vaata: USA dollar loobus neljandas kvartalis maailma peamise turvapaiga staatusest. Siin on, kuidas.

Dow Jonesi turuandmete kohaselt on dollari tugevus viimase nelja kuu jooksul nõrgenenud, langedes 10%.

"Dollar oli ilmselt liiga ülehinnatud, tuginedes naeruväärsetele ootustele, et Föderaalreserv tõuseks 6% -ni – kui nägite, et mõned inimesed muutusid nende ootuste suhtes väga uimaseks," ütles Tyner neljapäeval MarketWatchile.

Kuigi Powell ja tema kolleegid on otsustanud intressimäärasid "mõnda aega" kõrgel hoida, ei näi investorid endiselt uskuvat, et nad jäävad 2023. aastal kõrgendatud intressimäärade juurde. Kauplejad prognoosisid intressimäära haripunkti saavutamise tõenäosuseks 52%. aasta lõpuks 5–5.25%, millele järgneb aasta lõpuks peaaegu 50 baaspunkti võrra kärped. CME FedWatchi tööriist.

Selle tulemusena näevad turuanalüütikud dollari kurssi oma lõpule lähemal ja tõenäoliselt langeb see 2023. aastal veelgi, kuna inflatsioon jahtub ja majanduslanguse riskid vähenevad.

Pacific Investment Management Company ehk Pimco globaalne strateeg Gene Frieda ütles, et dollari tulueelis teiste arenenud majandustega võrreldes väheneb, kuna Fed liigub 2023. aasta esimeses kvartalis oma matkatsükli eeldatava pausi poole.

Frieda ja tema meeskond ütlesid selle nädala alguses avaldatud teates, et dollari tugevust 2022. aastal aitas osaliselt kaasa Euroopa varadele kehtestatud märkimisväärne riskipreemia, mis on seotud riskiga, et Venemaa energiatarned võivad katkeda või mis veelgi hullem, "tuumasündmus" .” Riskipreemia on täiendav tulu, mida investor nõuab riskivabade varade asemel riskantsema vara hoidmiseks.

Frieda tunnistas võimalust, et inflatsioon võib USA-s osutuda kleepuvamaks kui teistes arenenud majandustes või et rahapoliitika võib pikemaks ajaks karmiks muutuda. See viitab sellele, et dollarituru riskipreemia võib jääda suureks, kuid "need preemiad võivad veelgi väheneda, kui šokid taanduvad ja koguneb tõendeid selle kohta, et eelmise aasta inflatsiooni kasv paraneb ja tõesti paraneb ja vaibub."

"Me eeldame, et USD kaotab jätkuvalt oma atraktiivsuse viimase abinõuna turvavaluutana," ütles Frieda.

Vaata: Paljud ettevõtted püüavad oma kehva tulu süüdistada USA dollaris. Ära usu seda.

Siiski pole see kõik halb uudis. Kasvava raha langus võib katalüseerida riskivarade (nt aktsiad) tõusu, mis on uuele aastale eredalt alanud.

Reede seisuga oli dollariindeks langenud enam kui 10% võrreldes 27. septembriga, mil see saavutas kahe kümnendi kõrgeima taseme, samas kui aktsiaturu suure kapitalisatsiooni indeks S&P 500 on sellest ajast alates tõusnud üle 11%.

Dow Jonesi turuandmete kohaselt tõusis dollari 2022. aasta kõrgeimal tasemel DXY aasta jooksul 19%, samas kui S&P 500 oli langenud 22%.

Vahepeal hoiatasid mõned analüütikud, et nad ei kasutaks hiljutist pöördvõrdelist korrelatsiooni dollari ja aktsiate vahel põhjusena, et hüpata tagasi aktsiate ja muude riskivarade hulka.

"Võib juhtuda, et investorid võtavad seda Föderaalreservi teadet ja nende praegust suhtumist nii, et nad võivad minna tagasi riskantsematesse varadesse, kuid ma ei ütleks, et see on tingimata garantii," ütles Motley Fooli vanemanalüütik Shelby McFaddin. Varahaldus.

"Kindlasti võime öelda korrelatsiooni, mitte põhjuslikku seost... Võib öelda, et see on indikaator, kuid mitte, et see on näitaja," lisas McFaddin.

Allikas: https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo