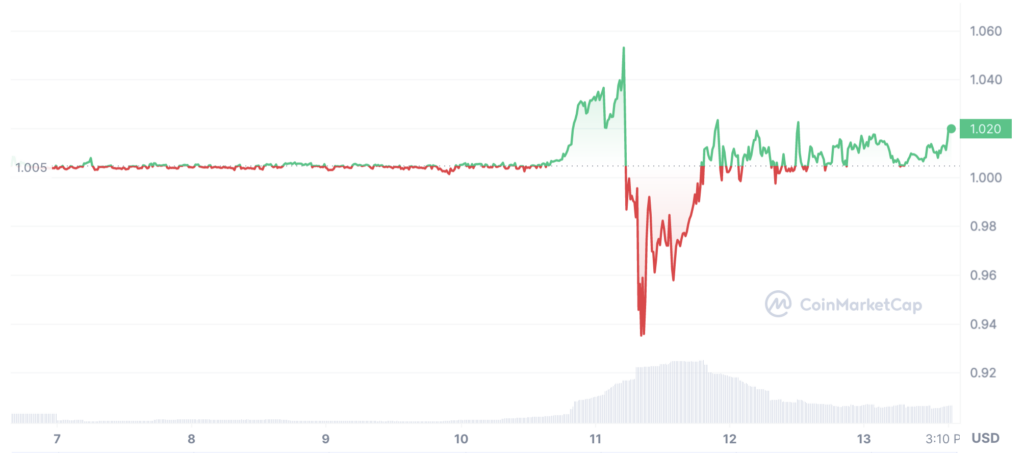

USDc on tagasi täpselt ühe dollari väärtuses pärast seda, kui see langes 88 sendile pärast paljastusi, mille kohaselt Circle hoidis Silicon Valley pangas (SVB) 3 miljardit dollarit.

Mingil hetkel umbes 200 miljardi dollari väärtuses hoiuseid hoidnud SVB peaaegu kokkuvarisemine pani krüpto läbi lainetuse, paljastades, kui põimunud on vana ja uus rahandus.

Isegi defi uusim versioon, mille puhul DAI tõusis 90 sendile, nüüd tagasi 1 dollarile.

See niinimetatud detsentraliseeritud sümboolne dollar tugineb umbes 80% seda tagavatest varadest USDc-le.

Seetõttu on sellest vähem DAI-st saanud USDc, mistõttu pole üllatav, et see jälgis sidumise eemaldamist peaaegu punktini.

Aga saaga on läbi. HSBC ostab SVB Ühendkuningriigi haru 1 naela eest, samas kui USA-s on Bideni administratsioon sekkunud "ärge nimetage seda päästmiseks".

Föderaalreservi pangad on samuti loonud uue skeemi, et anda pankadele võlakirju ja hüpoteegiga tagatud üheaastaseid laene, et nad ei oleks sunnitud varasid lühiajaliste tuulte katteks müüma.

Lahendus on ilmselgelt turgu rahuldav, kuna bitcoini tõus 20,000 23,500 dollarini on nüüdseks suures osas kustutatud ja selle kirjutamise ajal tõusis see XNUMX XNUMX dollarini.

Kuid eriti mõne krüpto episood võib olla otsustav, kuna turg võib hakata mõtlema, millist eelist DAI tegelikult pakub.

Likviidsus USD (LUSD) tugineb oma "dollari" stabiilsusele ainult ethile ja nagu arvata võite, jäi see üsna stabiilseks.

Siin oli mõningane volatiilsus, sest tokeniseeritud dollar neelas arvatavasti lisanõudlust, kuid väike krüpto, mille turukapital on vaid 250 miljonit dollarit, on läbinud omamoodi testi.

Samuti on olemas RAI, mis on keerulisem, püüdes säilitada laiemat hinnastabiilsust, mitte ainult dollari suhtes, ja ka see tõi kõikumisi ülespoole, enne kui karud proovisid härja üleküllust.

Nii et see on läbi. Kevad on käes, Trustnodes on tagasi uue alustehnoloogia juures, mida te ei pruugi kergesti märgata, kuid see Silicon Valley panga suurejooneline kokkuvarisemine annab usalduse meie ettevaatusele kuni septembri või oktoobrini, mil intressimäärade tõus loodetavasti lõpuks selgeks saab.

Hiina pangad on sees mingi häda ka ja nad on seda juba mõnda aega hoidnud investoreid oma varvastel hoidmas, kui välismaised otseinvesteeringud Aasia suurimas majanduses langevad.

Hiina pankade ja USA SVB vahel on aga märkimisväärne erinevus, kuna viimane on palju rohkem sektorispetsiifiline – tehnoloogiasektor, mis näeb esimest korda 15 aasta jooksul karmistamist.

Kuigi Hiina jaoks võib see asi olla süsteemsem ja terviklikum, kuna USA kümnendi pikkune tehnoloogiabuum on Hiina jaoks rohkem kolm aastakümmet kestnud kogu riigi buum, mis on nüüd purunemas.

Konkreetselt krüpto puhul ei saaks sotsiaalpoliitilisel areenil vana ja uue vahelisi teravaid erinevusi selgemalt näidata kui FTX ja SVB kokkuvarisemine.

Esimene näeb selle tegevjuhti vanglas. Viimast peetakse tõenäoliselt rohkem keeruka rahanduse loomulike jõudude arvele, mille vastu te ei saa palju teha.

Me ei näe ka SVB segadusi plokiahelas, kui neid oli, nii et "regulaatoritel" pole liiga palju motivatsiooni midagi liiga palju uurida.

See kokkuvarisemine näitab ka, et need eeskirjad ei ole päris oma paberit väärt, kuna neil ei olnud 2008. aastal mingit mõju ega mõju 2023. aastal.

Ainus tõeline regulatsioon on turg ja turuosalised, kes otsustavad sekundiga, keda karistada ja keda premeerida.

Selles ruumis tiirlenud hüäänid on seetõttu saanud suure muna ja nende karu kallistuse "kaitse" langeb nüüd veelgi rohkem kurtidele kõrvadele, sest nad peavad kõigepealt oma ruumi välja sorteerima.

Mida nad ei saa. Ainult krüpto saab. Siin näeme vähemalt tõenditega, mis FTX-is täpselt juhtus ja milline osa oli "loodusjõud" võrreldes erinevat tüüpi "loodusjõududega".

Kõik see tähendab mõnes mõttes, et krüpto on tagasi, sest fiat pole ohutu. Seetõttu on ainus optimaalne turvalisus krüptode pakutavate varade mitmekesistamine.

See hõlmab praegu nähtavalt ka USA-d, siin võivad võnked kajastuda, kuna rahapoliitika karmistamine jätkub, näiliselt õndsalt teadmata eeslitest, mida intressimäärade 0%-lt 5%-le tõusmine aasta jooksul võib tähendada.

Allikas: https://www.trustnodes.com/2023/03/13/usdc-and-dai-re-peg