USA aktsiad alustasid neljandat kvartalit Dow Jonesi tööstusliku keskmisena järsu tõusuga

DJIA

näib suundumas oma suurimale kahepäevasele rallile enam kui 2 aasta jooksul.

Kuid nii ahvatlev kui ka poleks nimetada aktsiate põhja, ütles DataTrek Researchi kaasasutaja Nicholas Colas teisipäeval, et investorid peaksid lähiajal valmistuma suuremaks tapatalguks, kuna mitmed usaldusväärsed ajaloolised märgid vastupidava põhja kohta on endiselt puudu. turud.

Colas ütles, et hinnangud on endiselt liiga kõrged ja kuigi 2022. aastal on aktsiate osas täheldatud tohutut kahesuunalist volatiilsust, viitavad järsud tõusuteed ajalooliselt sellele, et aktsiaid võib oodata rohkem volatiilsust.

Vaata: Analüütikud väidavad, et Wall Streeti hirmunäitaja ei anna endiselt märku, et börsi põhi on lähedal

„Oleme õnnelikud, et USA aktsiatel oli täna hea hüpe, kuid seda sammu on kõige parem pidada järjekordseks päevaks raskes aastas,“ ütles Colas.

Kuigi need on olnud väga levinud alates 2022. aasta algusest, on ajalooliselt võttes ühe seansi 2% või rohkem edasiminek turgudel suhteliselt haruldane. Colas ütles, et alates 2013. aastast on aastad, mis sisaldasid vähem ühepäevaseid ettemakseid 2% või rohkem, andnud tulemuseks aasta jooksul parema tulemuse.

Ainus erand sellest oli 2020. aasta, mil S&P 500 registreeris 19 igapäevast tõusu 2% või rohkem. Colas väitis aga, et enamik neist suurematest liikumistest toimus aasta esimesel poolel, mil turud olid endiselt COVID-19 pandeemia algusest närveerimas.

Aasta teisel poolel nägi S&P 500 liialdatud liikumisi vaid kahe seansi jooksul, nagu näitab Colas alloleval graafikul, kasutades DataTreki andmeid.

| Tootmisaasta | S&P 500 kogutulu | 2%+ käiguga päevade arv |

| 2013 | + 32% | 1 |

2014 | + 14% | 2 |

| 2015 | + 1% | 3 |

| 2016 | + 12% | 4 |

| 2017 | + 22% | 0 |

| 2018 | -4% | 4 |

| 2019 | + 31% | 2 |

| 2020 | + 18% | 19 (aga ainult 2 poolaasta jooksul) |

| 2021 | + 28% | 2 päeva |

| 2022 | -22.8% (hinna liikumine esmaspäevani ilma dividendide reinvesteerimiseta) | 14 päeva |

"Lihtsamalt öeldes, tugevad 1-päevased S&P rallid (+2%) EI ole terve turu tunnus," kirjutas Colas.

Kuidas me teame, et põhi on sees?

Varem, kui pikaajalised põhjad on saabunud, on aktsiad neid tavaliselt tervitanud suure, vähemalt 3.5% päevasise liikumisega. See kehtis 2002. aasta oktoobris, 2009. aasta märtsis ja 2020. aasta märtsis saabunud tsükli madalseisu kohta.

Selle võrdlusaluse põhjal ei olnud esmaspäevane põrge piisavalt suur, et anda märku olulisest pöördepunktist.

| Päev pärast tsüklit madal | S&P 500 tootlus |

| Oktoober 10, 2002 | + 3.5% |

| Märtsil 10, 2009 | + 6.4% |

| märtsil 24,2020 | + 9.4% |

| Keskmine | + 6.4% |

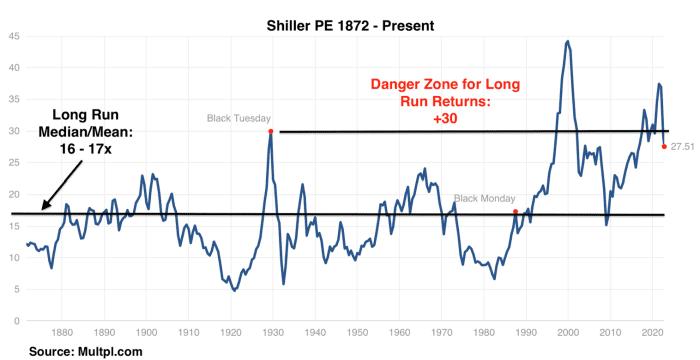

Väärtused on ikka ajalooliselt rikkad

Colas väitis ka, et aktsiad on endiselt suhteliselt rikkalikult hinnatud, tuginedes populaarsele tsükliliselt kohandatud aktsiahinnangute mõõdupuule.

Selle asemel, et kasutada tuleviku kasumiootusi või 12 kuu tulusid, põhineb Shilleri suhe ettevõtete viimase 10 aasta inflatsiooniga korrigeeritud tulude keskmisel.

Shilleri PE suhtarvu järgi on 1870. aastatest pärit aktsiate pikaajaline keskmine väärtus tsükliliselt kohandatud tuludest 16-17 korda suurem. Reede seisuga kauples 500. aastal loodud S&P 1957 27.5-kordse tuluga ja pärast esmaspäevast rallit 28.2-kordselt, teatas Colas.

Kas see tähendab, et aktsiad on nüüd piisavalt odavad, et osta? See sõltub inimese makrovaatest, ütles Colas. Kuid ainus, milles investorid võivad kindlad olla, on see, et aktsiad on väljunud hindamise „ohutsoonist” põhja pool 30 korda keskmisest korrigeeritud pikaajalisest tulust.

DATATREK

Aga VIX?

Viimased kaks pikaleveninud turu nõrkuse perioodi pakuvad mõningaid teadmisi selle kohta, kuidas Cboe volatiilsusindeksi (tuntud ka kui VIX) liikumine

VIX

võib juhtuda, kui investorid püüavad ennustada, millal võib jõuda lõplik turu põhi.

2020.–2021. aasta dot-com-i plahvatuse ajal koges VIX rida hüppelisi hüppeid, mis vähendasid turu usaldust ja hinnanguid. Lõppkokkuvõttes kulus pärast 2. aasta märtsis saavutatud hindade tipptaseme saavutamist aktsiate põhjani 2000 aastat.

Võrdluseks, pärast 2008. aasta finantskriisi saavutasid turud põhja kiiremini – kuid mitte enne, kui VIX saavutas haripunkti üle 80, mis on rohkem kui kaks korda kõrgem kui juunikuu päeval.

„Nii valus, kui see ka lähikuudel võib olla, ei saa pikaajalisi investoreid süüdistada selles, et nad lootsid, et 2022. aasta näeb välja rohkem nagu 2007–2009 kui 2000–2002,” ütles Colas.

USA aktsiad liiguvad teisipäeval S&P 500-ga vastastikku tõusule

SPX

tõusis 2.9% 3,784 punktini, Dow Jonesi tööstuskeskmine

DJIA

tõusis 2.6% 30,258 XNUMX punktile ja Nasdaq Composite'ile

COMP,

3.3% võrra 11,174-ni.

Turustrateegid on pidanud aktsiate taastumise põhjuseks võlakirjade tootluse langust, mis on tingitud ootustest, et Fedil võib tekkida vajadus "pöörata" vähem agressiivse intressimäära tõstmise poole.

Renaissance Macro Researchi USA majandusuuringute juht Neil Dutta ütles teisipäeval klientidele saadetud teates, et Austraalia keskpanga oodatust väiksem intressimäära tõus üleöö tähistas viimast "võitude" seerias investoritele, kes panustavad. Föderaalreservi "pivot".

"See on suurepärane, kuid oma peas mõtlen, et see ei saa kuidagi kesta," kirjutas Dutta.

Loe: Kuidas pivot välja näeb? Siit saate teada, kuidas Austraalia keskpank koostas imeliku üllatuse.

Colas ütles eelmisel nädalal oma klientidele, et VIX peab sulguma vähemalt mõne järjestikuse seansi jooksul üle 30, enne kui saabub "kaubeldav" tagasilöök.

Vaata: Wall Streeti "hirmumõõtur" võib olla järgmise turu taastumise ajastuse võti. Siin on põhjus.

See kõne oli lõpuks õige. Kuid kahjuks ei ole Colas kevadest saadik oodanud VIXi üle 40 piiri veel saabunud.

Allikas: https://www.marketwatch.com/story/this-is-not-healthy-the-latest-advance-for-stocks-could-signal-more-pain-ahead-for-markets-heres-why- 11664903479?siteid=yhoof2&yptr=yahoo