Investorid jälgivad järgmisel nädalal tähelepanelikult viimast USA inflatsiooninäitu, mis on 2022. aasta volatiilse aktsiaturu taustal olnud kuum.

"Inflatsioon on andmepunkt, mis järgmisel nädalal turge liigutab," ütles Northwestern Mutual Wealth Management Co. investeerimisstrateeg Brent Schutte telefoniintervjuus. "Ma arvan, et see, mida te jätkuvalt näete, on rotatsioon nende odavamate turusegmentide suunas."

Investorid on ärevil nende ootuste pärast, et Föderaalreserv astub inflatsiooniga võitlemiseks ebaharilikke rahapoliitilisi samme, tõstes intressimäärasid nullilähedaselt tasemelt. Sel aastal on intressitundlikud ja kiiresti kasvavad aktsiad saanud eriti tugeva löögi ning mõned investorid kardavad, et Fed kahjustab majandust, kui tõstab intressimäärasid liiga kiiresti.

"Fedi eesmärk ei ole majanduslangus," ütles Schutte, kes loodab, et rahapoliitika karmistamine on pigem "peenhäälestus" esimehe Jerome Powelli juhtimisel. "See pole 1980."

Paul Volcker, kellest sai 1979. aasta augustis Föderaalreservi juhataja, aitas taltsutada hüppelist inflatsiooni, tõstes 1980ndatel agressiivselt Föderaalreservi võrdlusintressimäärasid, ütles DataTrek Researchi kaasasutaja Nicholas Colas 3. veebruari märkuses. "Fed Funds oli kogu tema ametiaja jooksul palju kõrgem kui tarbijahinnaindeksi inflatsioon."

„Eriti tähelepanuväärne on suur lõhe aastatel 1981–1982, mil ta hoidis intressimäärasid väga kõrgel (10–19 protsenti), isegi kui inflatsioon oli selgelt langemas,“ kirjutas Colas. "See poliitika põhjustas majanduslanguse," ütles ta, "kuid sellel oli ka kiire inflatsioonisurve vähenemise mõju."

Tarbijahinnaindeks ehk THI näitas, et inflatsioon tõusis detsembris 0.5%, viies aastamäära 40 aasta kõrgeimale tasemele 7%. Jaanuari tarbijahinnaindeksi näit avaldatakse neljapäeva hommikul.

"Mida kauem püsib kõrge inflatsioon, seda häirivam on see turuosaliste jaoks," ütles Janney Montgomery Scotti peainvesteeringute strateeg Mark Luschini telefoni teel.

Luschini ütles, et inflatsioon, mis püsib kuumemana, võib "põhjustada palju agressiivsemat Föderaalreservi reaktsiooni ja selle tulemusena õõnestada turu kõrget hindamist laiemalt," ütles Luschini, "eriti need pikaajalise kasvuga sektorid, nagu tehnoloogia, mis on juba kannatanud möödunud kuu."

Peavari, energia ja palgad on turustrateegide sõnul valdkonnad, mis tõmbavad investorite ja analüütikute tähelepanu, kui nad jälgivad pandeemia ajal elukalliduse tõusu.

Barclaysi analüütikud eeldavad, et "inflatsioonisurve aeglustus jaanuaris veidi, peamiselt põhikaupade kategoorias", vastavalt nende 3. veebruari uurimistulemusele. Nad prognoosisid, et THI tõusis eelmisel kuul 0.40% ja tõusis viimase aasta jooksul 7.2%.

Mis puutub põhitarbijahinnaindeksisse, mis jätab toidust ja energiast välja, siis analüütikud ootavad, et hinnad tõusid jaanuaris 0.46%, 12-kuulise tempoga 5.9%, mis on tingitud põhikaupade inflatsiooni jätkuvast kindlusest ja varjatud tarbijahinnaindeksi tugevusest.

Samal ajal on tõusvad energiahinnad osa inflatsiooniraamistikust, mida "vaatame koos kõigi teistega," ütles Schrodersi investeerimisstrateeg Whitney Sweeney telefoniintervjuus. Kõrgenenud naftahinnad on murettekitavad, kuna ameeriklased tunnevad gaasipumpa pigistades, jättes inimestele vähem kasutatavat sissetulekut majandusele kulutamiseks, ütles Sweeney.

West Texas Intermediate toornafta märtsis tarnimiseks

CLH22,

Dow Jonesi turuandmete kohaselt tõusis see reedel 2.3%, saavutades 92.31 dollari barreli kohta, mis on kõrgeim hind esimese kuu lepingu kohta alates 2014. aasta septembri lõpust.

Lugenud: USA nafta etalon saavutas kõrgeima tulemuse alates 2014. aasta septembrist

"Toormehinnad laiemalt ei näita mingeid alanemise märke ja selle asemel jätkavad nende tõususuundumust," ütles Deutsche Banki analüütikud 2. veebruari uuringus. "Inflatsiooninumbreid on palju raskem madalamale viia, kui mitmed olulised kaubad näitavad jätkuvalt märkimisväärset aastakasvu.

Uurides energia rolli 1970. aastate inflatsiooni ajal, kirjutas DataTreki Colas oma märkuses, et endine Föderaalreservi juht Volcker ei taltsutanud 1980. aastate alguses inflatsiooni ja hinnakõikumisi intressipoliitikaga üksi. Colas ütles, et tal oli abi kahest valdkonnast, sealhulgas naftahinna järsk langus ja muudatused inflatsiooni arvutamisel.

Toornafta hind hüppas 1–2 dollarilt barrel 1970. aastal 40 dollarile 1980. aastal, kuid seejärel langes 75. aastast 1980. aastani 1986%, näitab DataTreki märkus. Colas kirjutas, et pärast haripunkti 1980. aasta novembris tõusis nafta "10. aastal peaaegu otse 1986 dollarini barreli kohta". "Bensiinihinnad järgisid sama suundumust."

DataTreki andmetel aitas Volckeril inflatsiooni taltsutada ka tööstatistika bürool, kes muutis oma peavarju inflatsiooni arvutust, et eemaldada intressimäärade mõju. Varjupaigakulud, nagu üür, moodustavad olulise osa tarbijahinnaindeksist ja see on inflatsioonipiirkond, mis kipub olema "kleepuvam", mistõttu investorid jälgivad seda tähelepanelikult, kui nad püüavad hinnata, kui agressiivne võib Fed olla vaja võitluses elukalliduse tõus, ütles Sweeney.

"Rahapoliitika on oluline, kuid samamoodi on ka Föderaalreservi kontrolli alt väljas olevad tegurid," kirjutas Colas oma märkuses. „Võib-olla kaovad tarneahela probleemid sel aastal samamoodi nagu naftahinnad 1980ndatel. Kui ei, siis seisavad Fed silmitsi raskete valikutega.

Turustrateegid, sealhulgas Sweeney, Northwestern Mutuali Schutte, Janney's Luschini ja Liz Ann Sonders Charles Schwathist ütlesid MarketWatchile, et nad eeldavad, et inflatsioon võib selle aasta lõpus alaneda, kuna tarneahela kitsaskohad leevenevad ja tarbijad suurendavad pandeemia taandudes oma kulutusi teenustele. kaubad.

Inflatsiooni kasv pärast pandeemia sulgemist on olnud seotud kaupadega, ütles Charles Schwabi peainvesteeringute strateeg Sonders telefoni teel. Tarbijate suurenenud nõudlus vaibub, kuna COVID-19 lõdvendab oma haaret majanduses, ütles ta, jättes ettevõtetele kaupade ülekülluse, erinevalt inflatsiooni soodustanud puudusest.

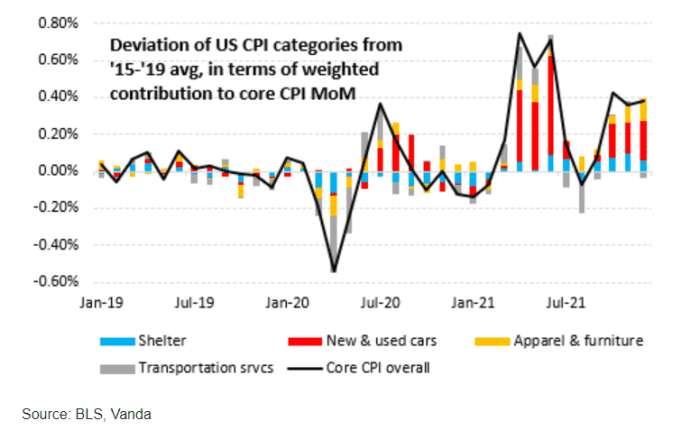

Samal ajal on Vanda uuringujuhi Eric Liu sõnul "CPI põhitõus jätkuvalt peamiselt tingitud autode ja palju vähemal määral rõivaste ja mööblihindade tõusust.

"Transporditeenuste kulud - peamiselt lenduvate lennupiletite kujul - jäävad kuupõhise varieeruvuse allikaks", kirjutas ta jaanuari lõpus avaldatud meilisõnumis. "Ja varjualuste hinnatõus jätkub kõrgemale, ehkki palju aeglasemas tempos kui autode, mööbli jms inflatsioon."

VANDA CIO RISKI ARUANNE

Liu hinnangul võib järgmise nädala tarbijahinnaindeksi trükk tema märkuse kohaselt olla konsensuse ootustest väiksem. See on osaliselt tingitud sellest, et kasutatud autode hinnad näivad olevat saavutanud haripunkti umbes jaanuari keskpaigas, ütles ta, viidates CarGuruse andmetele. Ta ütles, viidates USA andmetele lennupiletite analüüsi saidilt Hopper, langevad transpordikulud, nagu lennupiletite ja autode rendihinnad, samuti võivad jaanuaris langeda baaspunktid tarbijahinnaindeksist.

Inflatsiooni laiemalt vaadates ütles Charles Schwabi Sonders, et ta pöörab suurt tähelepanu palgakasvule, kuna see kipub olema ka "kleepuvam".

Palkade tõustes kasvavad ka ettevõtete tööjõukulud. "Siis lähevad nad edasi need kõrgemad kulud lõpptarbijale”, et kaitsta nende kasumimarginaale, ütles ta. Nähes nende elukalliduse tõusu, nõuavad töötajad selle korvamiseks kõrgemat palka, mis võib tekitada inflatsiooni "spiraali".

USA reedene tugev tööaruanne näitas, et keskmine tunnipalk tõusis jaanuaris 0.7%, 31.63 dollarini. Viimase aasta jooksul on palgad tõusnud 5.7%, mis on aastakümnete suurim tõus.

Vaata: USA lisab jaanuaris 467,000 2021 töökohta ja XNUMX. aasta lõpus oli palkamine palju tugevam, hoolimata omikronist

USA suuremad aktsiaindeksid tõusid reedel peamiselt ebastabiilse kaubanduse taustal, kuna investorid kaalusid ootamatult tugevat jaanuari töökohtade aruannet nende ootustega Föderaalreservi intressitõusude suhtes. S&P 500

SPX

Dow Jones Industrial Average

DJIA

ja Nasdaq Composite

COMP,

kumbki saavutas teise järjestikuse tõusunädala, kusjuures aktsiaturg vaatas pärast kurvat jaanuari, kuid aasta lõikes siiski languses.

Allikas: https://www.marketwatch.com/story/this-is-not-1980-what-investors-are-watching-as-next-us-inflation-reading-looms-11644067838?siteid=yhoof2&yptr=yahoo