Meie kaasaegses maailmas on metallide järele ahne isu ja nutikad investorid saavad seda kasumi teenimiseks ära kasutada. Metallide loetelu on ulatuslik ja ulatub vähemtuntud haruldastest elementidest nagu skandium, ütrium ja gadoliinium kuni iga digitaalseadme iga aku elutähtsa komponendi, liitiumini. Liitiumi väärtus on kasvanud, kui liitiumioonakudega sülearvutid, iPadid ja nutitelefonid on vohanud, kuid viimastel aastatel on elektrisõidukite – ja nende palju suuremate akude – laienemine liitiumi hinna kõrgele tõstnud.

Investori vaatenurgast avab see mitmeid võimalusi, eriti liitiumi kaevandamisel ja liitiumi töötlemisel.

B. Riley Securitiesi aruandes kirjeldab analüütik Matthew Key liitiumitööstuse hetkeseisu ja edasiminekut: „Liitium on olnud vaieldamatult parima tootlikkusega kaup alates 2021. aasta algusest, praegune karbonaadi ja hüdroksiidi hind on 74,000 80,500 dollarit. /Mt ja vastavalt XNUMX XNUMX $/Mt, peamiselt elektrisõidukite akude nõudlusest. Üldiselt usume, et elektrisõidukite müügi tugev väljavaade toetab lähiajal tugevat hinnakujundust…”

Key kirjeldus näitab, miks just praegu on investoritel õige aeg kaaluda liitiumi portfellivalikuna. Nii et vaatame kahte liitiumiaktsiat, millele analüütik on andnud Buy-reitingu koos kahekohalise tõusupotentsiaaliga – suurusjärgus 40% või rohkem. Tegelikult pole Key vaade midagi kõrvalekalduvat. Tikerid läbi TipRanksi andmebaas, saime teada, et igaühel on laiema analüütikute kogukonna konsensusreiting "Tugev ost".

Liitium-Ameerika (LAC)

Esiteks, Lithium Americas arendab kahte suurt liitiumi kaevandamis- ja töötlemisprojekti, Cauchari-Olarozi kaevandust Põhja-Argentiinas ja Thacker Passi kaevandust Nevadas. Thacker Pass on potentsiaalselt Põhja-Ameerika parim liitiumikaevandus, millel on USA suurimad teadaolevad liitiumivarud. Kahe projekti vahel loodab Lithium Americas aastas toota ligikaudu 100,000 XNUMX tonni kasutatavat liitiumi.

Praegu on ettevõte alles arendusjärgus, liigutades mõlema projekti lõpuleviimise ja tootmise alustamise poole. Oma 3. oktoobril avaldatud 22Q27 aruandes teatas ettevõte Cauchari-Olarozi jätkuvatest edusammudest koos värskendusega tootmise suurendamise ajakava kohta, mida oodatakse enne selle aasta lõppu.

Thacker Passi poole pöördudes teatas Lithium Americas, et on selle aasta septembriks saatnud kaevandusest 100 tonni maaki tootenäidiste tootmiseks, mida saab potentsiaalsetele klientidele ja partneritele näidata. Teostatavusuuring, mis on vajalik enne kaevanduse avamist, peaks valmima 1. kvartalis 23.

Kuigi Lithium Americas on endiselt tulus, on selle finantsseisund hea. 30. septembri seisuga oli ettevõttel sularaha ja muid likviidseid varasid 392 miljonit dollarit ning krediiti 75 miljonit dollarit.

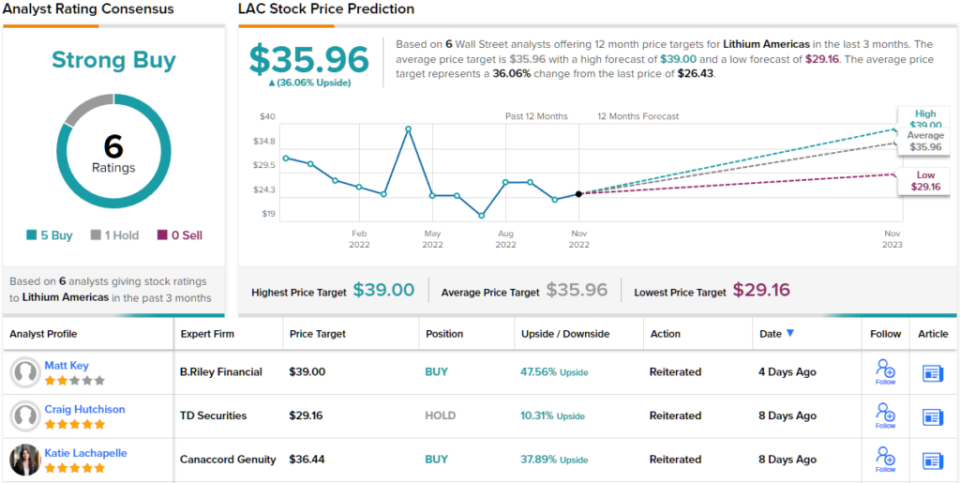

Uurides B. Riley's Key'i, avastame, et ta on Lithium Americas suhtes tõusuteel, öeldes aktsia kohta: „LAC on jätkuvalt üks meie lemmiknimesid meie levialagrupis ja usume, et Cauchari valmimine 2023. aasta alguses on kasulik. kui aktsia peamine katalüsaator. Oluline on see, et lähiaja karbonaadihinna tõus aitas Cauchari tulupotentsiaalile märkimisväärselt kaasa ning me hindame praegu 332E EBITDA-ks 2023 miljonit dollarit ja 385E 2024 miljonit dollarit.

Seega ei tohiks olla üllatav, et Key hindab LAC-d a Buy. Rääkimata sellest, et tema 41-dollarine hinnasiht seab tõusupotentsiaali ~48%. (Key rekordi vaatamiseks kliki siia)

Konsensusreitingust, tugevat ostmist, mida toetab 5 ostuhinnangut 6 analüütikute arvustusest, on selge, et Wall Street on selle liitiumiettevõtte suhtes bullish. Mis puudutab tõusu, siis aktsiad kauplevad 26.43 dollari juures ja nende 35.96 dollari keskmine hind lubab tuleval aastal tõusta 36%. (Vaata LAC aktsiaprognoosi TipRanksist)

Piemonte liitium (PLL)

Järgmine aktsia, mida me vaatame, on Piedmont Lithium, liitiumi kaevandamise ja töötlemise ettevõte, mis, nagu ülaltoodud LAC, on endiselt arendusprotsessis. Ettevõtte eesmärk on muuta USA ülemaailmses liitiumi tarneahelas oluliseks tegijaks. See on realistlik eesmärk; USA-l on ligikaudu 17% maailma tõestatud liitiumivarudest ja kuna praegune USA toodang moodustab keskmiselt vaid 2% praegusest pakkumisest, on siin piisavalt ruumi laienemiseks.

Piemonte töötab selle nimel, et tuua Põhja-Carolina kaevandusvarad võrku ja tema põhitegevused on Carolina Tin Spodumene vöökohas, Charlotte'i lähedal. Ettevõtte valduses on selles piirkonnas 1,100 aakrit ja ta kavatseb ehitustegevusega alustada 2024. aastal. Spodumene kontsentraadi tootmist on kavas alustada 2026. aastal, eesmärgiga toota täisvõimsusel 30,000 XNUMX tonni aastas.

Ettevõtte teine suurprojekt asub Tennessees, kus ettevõte on valinud koha 30,000 2025 tonnise võimsusega liitiumhüdroksiidi tehase jaoks, mille tootmismaht on 141.7. aastal. USA valitsus valis hiljuti ettevõtte Tennessee liitiumiprojekti, et saada XNUMX miljonit dollarit. USA energeetikaministeeriumi toetus osana Bideni administratsiooni hiljutisest infrastruktuuriseadusest.

Väljaspool USA-d on Piemontel partnerlussuhted liitiumikaevandusprojektidega Quebecis, Põhja-Ameerika liitiumi (NAL) projektis Val d'Oris ja Ghanas Ewoyaa projektis. Piemonte investeeris nendesse projektidesse 2021. aastal ja loodab saada kasu 168,000 2023 tonni aastast spodumeeni kontsentraadi toodangust Quebecis alates 30.1. aastast ja 2 miljonist tonnist teadaolevatest LiXNUMXO varudest Ewoyaa kaevanduses. Kuigi Quebeci ja Ghana projektid põhinevad väiksematel reservidel kui Piemontel Carolinas, loodetakse, et need lähevad võrku varem.

Analüütik Matthew Key tõstis hiljuti oma Piemonte Lithiumi aktsiate sihthinda ja kirjutas oma otsusest: „Meie Piemonte PT tõusis kahel peamisel põhjusel. Esiteks oli hüdroksiidi pikaajaliste hindade tõus 16,000 18,000 dollarilt tonni kohta 338 900 dollarini tonni kohta Piemonte hüdroksiidiprojektide jaoks Carolinas ja Tennessee's. Kokku lisas korrigeerimine mõlema vara puhasväärtust ligikaudu 1,200 miljonit dollarit. Lisaks oli pikaajaliste spodumeenide hindade tõus XNUMX dollarilt XNUMX dollarile miljoni tonni kohta ka ettevõtte kahe spodumeni vara NAV-ile.

Sel eesmärgil hindab Key aktsiaid ostuga ja tema uus hinnasiht, mis on seatud 108 dollarile, näitab ruumi ~75% tõusupotentsiaalile aktsiates.

Kokkuvõttes on selle liitiumitootmiseelse ettevõtte kohta 4 analüütikute arvustust ja kõik on positiivsed, muutes tugeva ostu konsensuse hinnangu ühehäälseks. Aktsiate hind on 61.56 dollarit ja nende keskmine hind 108.75 dollarit eeldab ~77% kasvu järgmise 12 kuu jooksul. (Vaata PLL aktsiaprognoosi TipRanksist)

Et leida häid ideid liitiumiaktsiatega kauplemiseks atraktiivsete hindadega, külastage TipRanksi Parimad aktsiad, mida osta, äsja käivitatud tööriist, mis ühendab kõiki TipRanksi omakapitali teadmisi.

Kohustustest loobumine: selles artiklis avaldatud arvamused on ainult esiletoodud analüütikute arvamused. Sisu on ette nähtud kasutamiseks ainult informatiivsel eesmärgil. Enne investeerimist on väga oluline teha oma analüüs.

Allikas: https://finance.yahoo.com/news/2-lithium-stocks-could-blast-234637974.html