See postitus avaldati algselt TKer.co

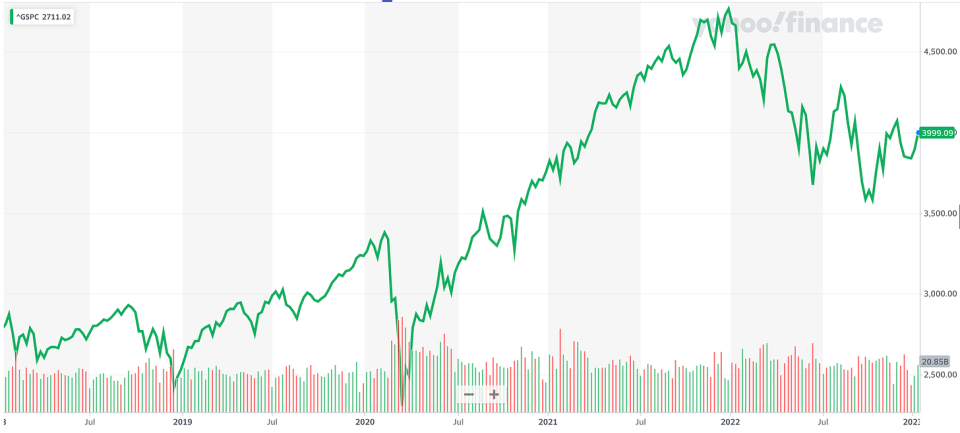

Aktsiad tõusid taas, S&P 500 tõusis eelmisel nädalal 2.7%. Indeks on nüüd tõusnud 11.8% võrreldes 12. oktoobri sulgemismadalaga punktiga 3,577.03 ja langenud 16.6% võrreldes 3. jaanuari 2022. aasta sulgemismaksimumpunktiga 4,796.56.

Viimased kaks nädalat on tulnud suure hulga uute andmetega ja paljud pausilt naasnud analüütikud avaldasid tonni värskeid uuringuid.

Siin on mõned graafikud turu kohta, mis silma paistsid:

Rahalised kohustused on olnud toimetulevad

"Seni ei ole kõrgemad intressimäärad marginaale negatiivselt mõjutanud," kirjutas Credit Suisse'i USA aktsiate peastrateeg Jonathan Golub 4. jaanuari teates klientidele.

Selle illustreerimiseks jagab Golub seda S&P 500 intressikulude graafikut tulude protsendina.

Lisateavet kõrgemate intressimäärade mõju kohta lugege "Loos on rohkemat kui "kõrged intressimäärad on aktsiatele halvad" 🤨,““Ettevõtte rahandus näeb hea välja 💰,“ ja „Miks võib 500 dollari tagasimaksmine olla raskem kui 1,000 dollari tagasimaksmine 🤔“

Ettevõtted investeerivad oma ärisse

"Makromajanduslikule ebakindlusele vaatamata on investeerimiskulud püsinud tugevad, kiirenedes energia- ja sideteenuste toel kolmandas kvartalis +24%ni," märkis reedel BofA USA aktsiastrateegia juht Savita Subramanian.

BofA ootab USA majanduse langust sellel aastal.

"Kuigi kapitaliinvesteeringud on tavaliselt protsüklilised, näeme mitmeid põhjuseid, miks kapitaliinvesteeringud on selle majanduslanguse ajal vastupidavamad kui minevikus, sealhulgas püsivad pakkumise väljakutsed, vajadus kulutada automatiseerimisele palgainflatsiooni / pingelise tööturu tingimustes, ümberpaigutamine, alainvesteeringud ettevõtted aastakümneteks ja energiaüleminek.

Kapitalikulude kohta lisateabe saamiseks lugege "9 põhjust olla majanduse ja turgude suhtes optimistlik 💪“ ja „Kolm tohutut majanduslikku taganttuult, millele ma ei suuda mõelda 📈📈📈.“

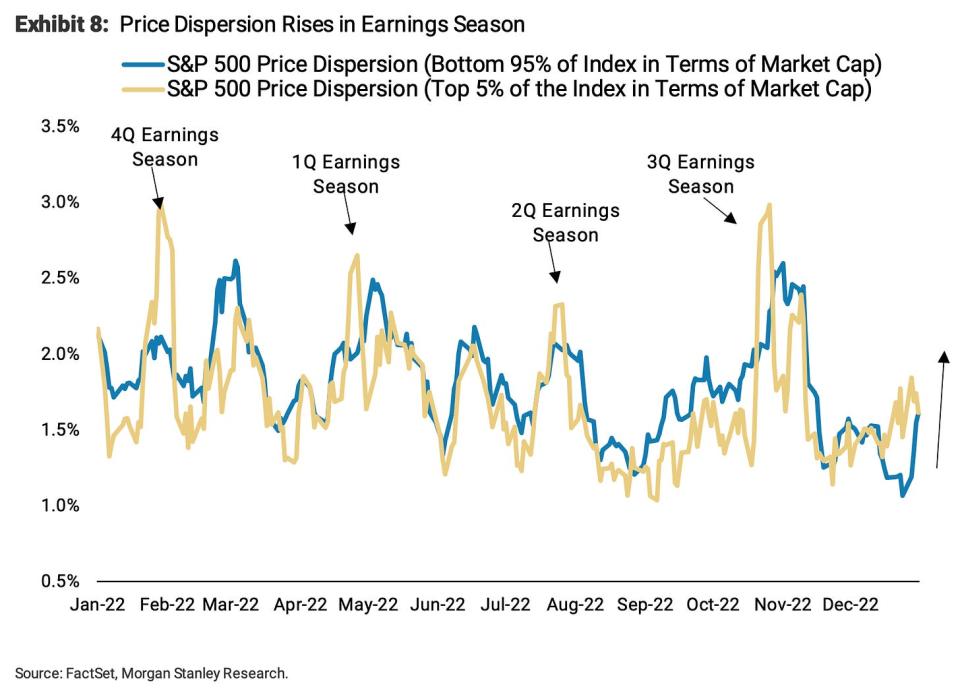

Jälgige, kas aktsiad tuluhooajal lahtisiduvad

"Ootame hindade hajumist järgmise ~ 6 nädala jooksul, nagu see on toimunud eelnevate tuluhooaegade jooksul," kirjutas Morgan Stanley USA aktsiastrateeg Mike Wilson esmaspäeval.

Dispersioon peegeldab üksikute aktsiate koosliikumise astet.

Kui Subramanian usub, et kapitalikulutused püsivad, siis Wilson väidab, et ettevõtted, kes kärpivad, näevad, et nende aktsiahinnad on paremad.

"Meie arvates on selle hajutamise peamiseks tõukejõuks suurenev suhteline lõhe nende ettevõtete vahel, kes on selles keerulises makrokeskkonnas tõhusad, ja nende ettevõtete vahel, kes seda ei ole," ütles ta. "Selles mõttes arvame, et ettevõtteid, mis minimeerivad kapitali, varude ja tööjõuinvesteeringuid ning maksimeerivad rahavoogu, premeeritakse suhtelisel alusel."

tellitud

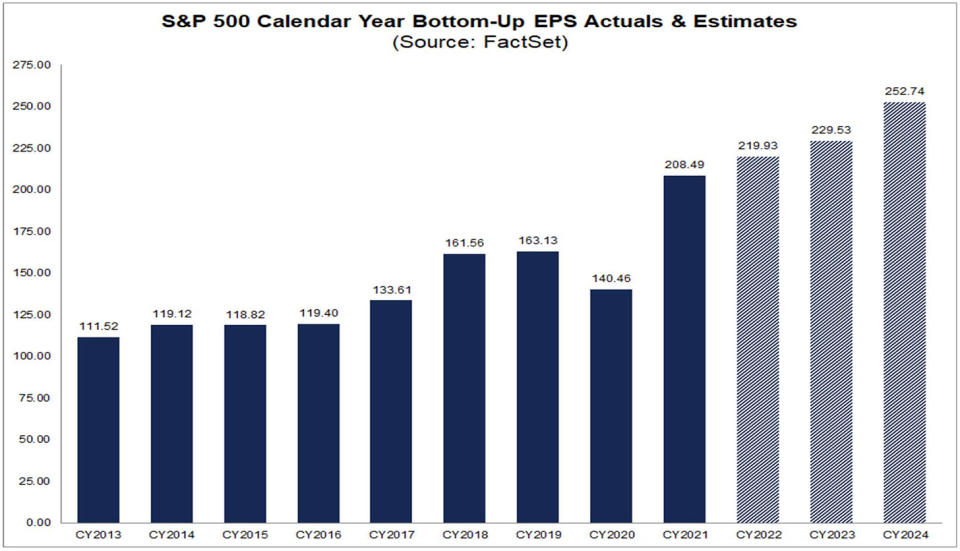

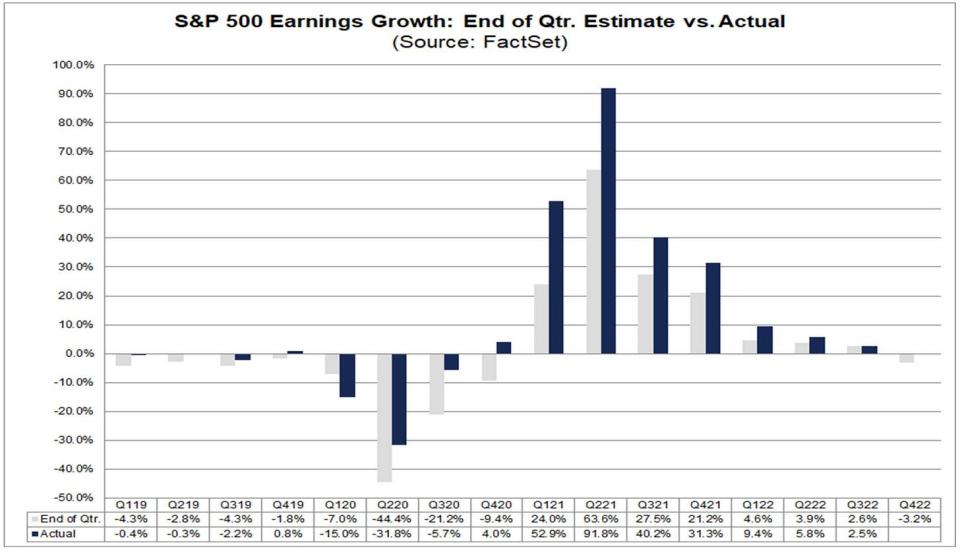

Analüütikud ootavad kasumikasvu 2023. ja 2024. aastal

Järgi FactSet, ootavad analüütikud, et S&P 500 aktsiakasum (EPS) tõuseb 229.53. aastal 2023 dollarini ja 252.74. aastal 2024 dollarini.

Täiendavate bullish mõõdikute saamiseks lugege "9 põhjust olla majanduse ja turgude suhtes optimistlik 💪.“

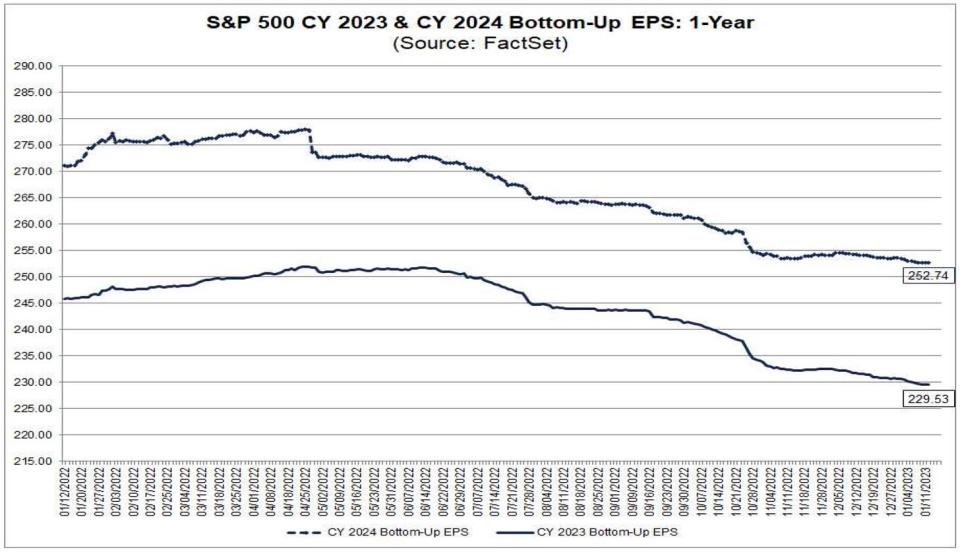

Need ootused on aga langenud

alates FactSet:

Strateegidest, kes ootavad, et neid numbreid vähendatakse, pole puudust. Lisateabe saamiseks lugege "Üks 2023. aasta aktsiatele kõige sagedamini viidatud riske on "ülehinnatud" 😑.“

Tulude kasv ületab tavaliselt prognoosid

alates FactSet: "...tegelik tulude kasvumäär ületas S&P 38 viimase 40 kvartalist 500 kvartali lõpus prognoositud tulude kasvumäära. Ainsad erandid olid 1. aasta I kvartal ja viimane kvartal (2020. aasta III kvartal)."

Selle kohta lisateabe saamiseks lugege ""Oodatust parem" on kaotanud oma tähenduse 🤷🏻♂️“ ja „Tõde analüütikute ootuste halvenemise kohta 📉.“

Hindamiste põhi enne oodatavat tulu

"Varasematel langusturgudel on aktsiad langenud ~1 m enne ISM-i põhja, kuid 1-2 kuud pärast finantstingimuste haripunkti," kirjutas UBS-i USA aktsiastrateegia juht Keith Parker 4. jaanuari teates. "Turu põhi langeb peaaegu kõigil juhtudel kokku P/E põhjaga, kusjuures P/E tõuseb tavaliselt pärast ettevõtete võlakirjade tootluse langust."

Allolev diagramm näitab, et P/E alumine väärtus eelneb ka tulevaste tulude prognooside alumisele poolele.

P/E suhtarvude kohta lisateabe saamiseks lugege "Kasutage hindamismõõdikuid, nagu P/E suhe, ettevaatlikult ⚠️.“ Lisateavet aktsiate põhja saavutamise kohta leiate jaotisest "Varud on tavaliselt põhjas enne kõike muud. "

Pikas perspektiivis tulud tõusevad

Deutsche Banki Binky Chadha loodab S&P 4 neljanda kvartali kasumiks 53.80 dollarit aktsia kohta. See tooks EPS-i lähemale selle pikaajalisele trendile, mis on üles ja paremale.

Lisateavet pikaajaliste sissetulekute kohta lugege "Ootused S&P 500 kasumi osas on libisemas 📉" ja "Legendaarne aktsiate valija Peter Lynch tegi 1994. aastal märkimisväärselt ettenägeliku turuvaatluse 🎯.“

Suured aastad järgnevad kohutavatele aastatele

"Viimase 90 aasta jooksul on S&P 500 ainult neljal korral – 19.4, 2022, 1937 ja 1974 – kandnud suuremat kahjumit kui selle 2002% aastane langus 2008. aastal," ütles BMO Capital Marketsi peainvesteeringute strateeg Brian Belski. täheldati neljapäeval. "Järgnevatel kalendriaastatel tõusis indeks iga kord >20% keskmise hinna tootlusega 26.5%, nagu on näidatud joonisel 8."

Lisateavet aktsiaturu lühiajaliste mustrite kohta lugege "2022. aasta oli aktsiaturu jaoks ebatavaline aasta 📉" ja "Ärge oodake sellel aastal börsil keskmist tootlust 📊"

tellitud

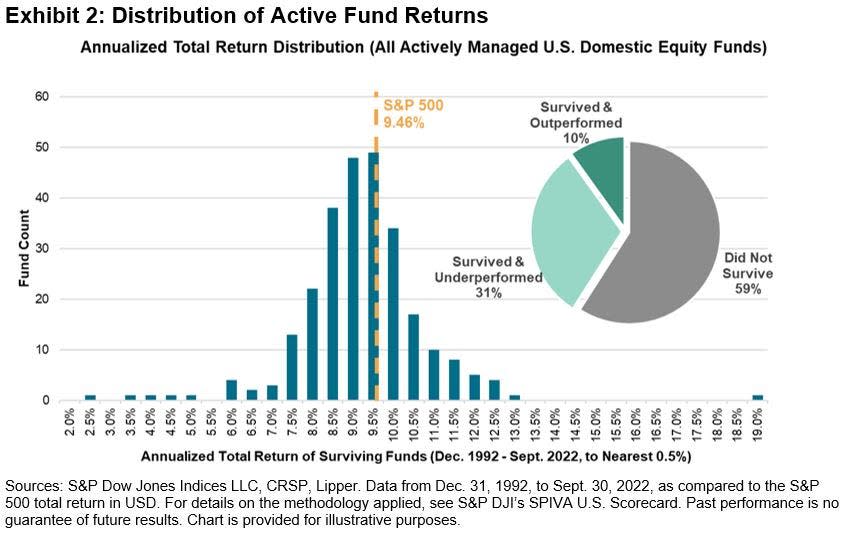

Mitte paljud ETF-id ei ületa S&P 500

alates S&P Dow Jonesi indeksid: "29. jaanuaril 2023 tähistab maailma kõige kauem säilinud börsil kaubeldav fond – algselt Standard & Poor's Depository Receipt või akronüümi SPDR ("Ämblik") all - 30 aasta möödumist kauplemise alustamisest… Investeerimine indeksijälgija puhul nähti (mõned) kaotuse tunnistamist juba 1993. aasta alguses. Parimal juhul oli indeksifond "leppinud keskmisega". Kuid nagu selgub, oleks umbes S&P 500 tootlust kordav portfell sellest ajast peale olnud selgelt keskmisest kõrgem.

Selle kohta lisateabe saamiseks lugege "Enamik proffe ei suuda turgu ületada 🥊"

Enamik tarbijaid ootab aktsiate langust

Alates NY Fedi tarbijate ootuste uuring: "Keskmine tajutav tõenäosus, et USA aktsiahinnad on 12 kuu pärast kõrgemad, vähenes 0.8 protsendipunkti võrra 34.9 protsendini."

Selle kohta lisateabe saamiseks lugege "Enamik meist on kohutavad börsiennustajad 🤦♂️.“

BOONUS: Töötajad räägivad tulukõnedest lolli juttu

Alates FT Robin Wigglesworth: „Kasutades AlphaSense/Sentieo transkriptsiooniotsingu funktsiooni, näeme, et jooksva inflatsiooni, pandeemiate, intressimäärade tõusu, tarneahela segaduse ja sõdade „polükriis” aitas 2022. aastal tõsta sissetulekukõnede ja investoripäevade vandumise uuele rekordtasemele. Kahjuks selgus, et kui me eelmisel aastal seda esimest korda uurisime, selgus, et enamik redigeeritud vandesõnu oli üsna tavaline vanilje, nagu "pask" ja "jatar".

Seda on palju töödelda. Tõepoolest, aktsiaturule investeerimine võib olla keeruline.

Üldiselt näib optimistlikuks olemiseks palju põhjust. Ja põhjused, miks olla pessimistid, ei ole eriti tavalised.

Paljude teiste aktsiaturu graafikute jaoks lugege "2022. aasta oli aktsiaturu jaoks ebatavaline aasta 📉.“

-

Seotud TKerist:

Makroristvoolude ülevaatamine 🔀

Möödunud nädalast tuli arvestada mõne märkimisväärse andmepunktiga:

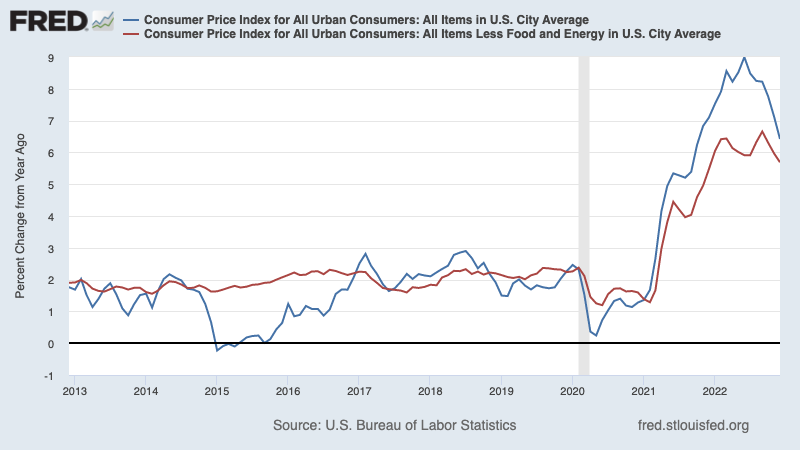

🎈 Inflatsioon jätkab jahtumist. tarbijahinnaindeks (CPI) oli detsembris 6.5% suurem kui aasta tagasi, langedes 7.1%lt novembris. Toidu- ja energiahindadega korrigeerituna kasvas põhitHI 5.7%lt 6.0%.

Võrreldes kuuga langes THI 0.1% ja põhitHI tõusis 0.3%.

Kui arvutate igakuiste näitajate kolme kuu trendi aastapõhiselt, tõuseb tarbijahinnaindeks jahedas 1.8% ja põhitHI tõuseb veidi üle sihtmäära 3.1%.

Lisateavet jahtuva inflatsiooni mõju kohta lugege "Bullish "kuldvillaku" pehme maandumise stsenaarium, mida kõik soovivad 😀."

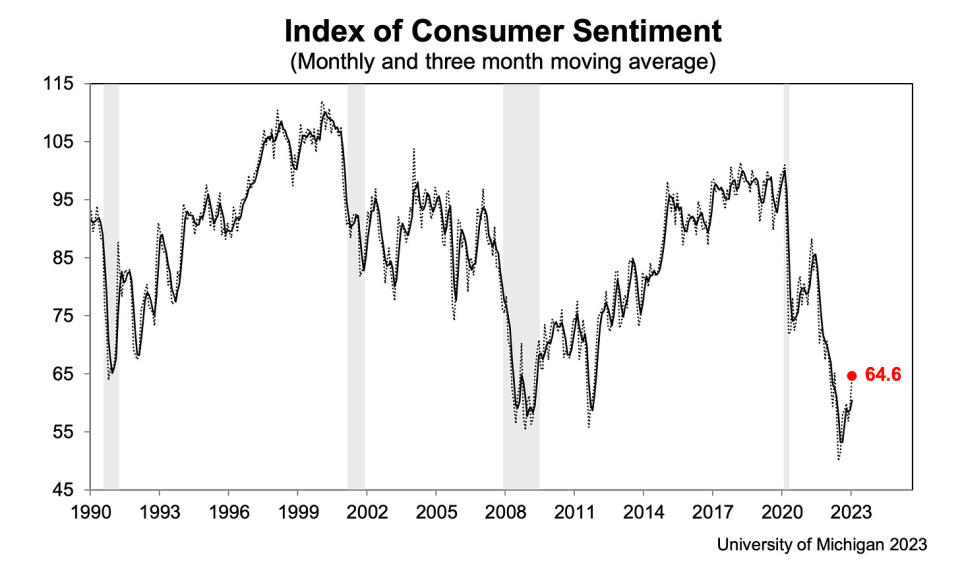

???? Tarbijate meeleolu paraneb. Detsembrist Michigani ülikoolist Tarbijate uuring: „Tarbijate sentiment jäi ajaloolisest vaatenurgast madalaks, kuid jätkas tõusmist teist kuud järjest, tõustes 8% võrreldes detsembriga ja jõudes umbes 4% alla aasta tagasi. Isikliku rahanduse praegused hinnangud tõusid sissetulekute suurenemise ja inflatsiooni leevenemise tõttu 16% kaheksa kuu kõrgeimale näidule... Aasta edasised inflatsiooniootused taandusid neljandat kuud järjest, langedes jaanuaris 4.0%le detsembri 4.4%lt. Praegune näit on madalaim alates 2021. aasta aprillist, kuid jääb tublisti üle kahe pandeemiaeelse aasta vahemiku 2.3–3.0%.

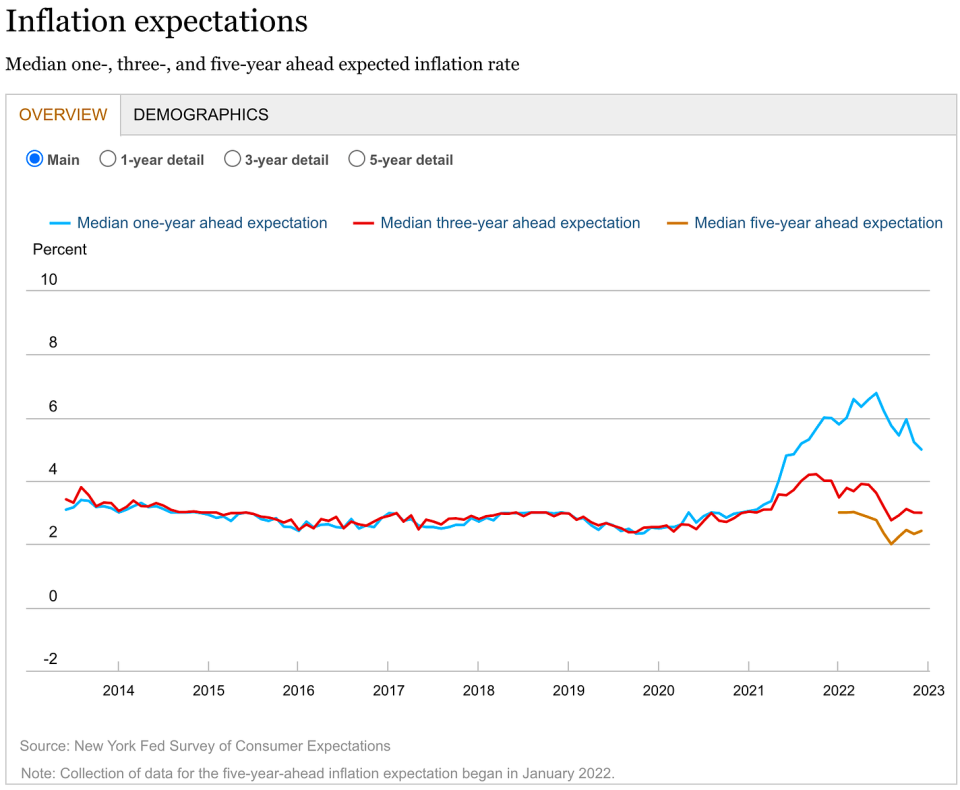

???? Inflatsiooniootused paranevad. NY Fedi detsembri tarbijaootuste uuringust: „Tarbijate ootuste detsembrikuu uuringu kohaselt langesid keskmised ühe aasta inflatsiooniootused 5.0%ni, mis on madalaim näit alates 2021. aasta juulist. Keskpika perioodi ootused jäid 3.0% juurde, viieks aastaks ette nähtud meede tõusis aga 2.4%ni.

💳 Tarbijad võtavad rohkem võlgu. Järgi Föderaalreservi andmed avaldati esmaspäeval, novembris suurenes jooksva tarbijakrediidi kogusumma 1.19 triljoni dollarini. Käibekrediit koosneb enamasti krediitkaardi laenudest.

💳 Krediitkaardi intressimäärad tõusevad. Pärit Axios: „Föderaalreservi viimane aruanne tarbijakrediidi kulude kohta näitas, et pankade väljastatud krediitkaartide keskmised intressimäärad ulatusid neljandas kvartalis 19.1%ni. See ületab 18.9. aasta esimeses kvartalis püstitatud eelmise rekordi – 1985%.

💳 Krediitkaartide maksehäireid on vähe, kuid see normaliseerub. JPMorgan Chase'ist IV kvartali tuluteade: "Ootame krediidi jätkuvat normaliseerumist 2023. aastal." Panga väljavaade eeldab "kesksel juhul kerget majanduslangust". Selle kohta lisateabe saamiseks lugege "Tarbija rahandus on märkimisväärselt heas seisus 💰“

💰 Tarbijate rahandus on üldiselt stabiilne. Apollo Global Managementi Torsten Slokilt: „...leibkondadel on kogu sissetulekute jaotuses jätkuvalt suurem sularaha tase kui enne pandeemiat ning kodumajapidamiste sularahajääkide vähenemise kiirus on viimastel kvartalitel olnud väga aeglane. Koos jätkuva tugeva töökohtade kasvu ja tugeva palgainflatsiooniga on lõpptulemus see, et USA tarbimiskulutustel on endiselt tugev taganttuul.

"USA majandus on praegu tugev, tarbijad kulutavad endiselt liigset sularaha ja ettevõtted on terved," ütles JPMorgan Chase'i tegevjuht Jamie Dimon. ütles reedel. Selle kohta lisateabe saamiseks lugege "Tarbija rahandus on märkimisväärselt heas seisus 💰“

🛍️ Tarbijate kulutused on stabiilsed. BofA-st: „Kuigi suurema sissetulekuga (<125 50) kulutused ületasid pühade ajal tagasihoidlikult madalama sissetulekuga (<7 2019) kulutusi, ei näe me viimastes selgeid märke mõradest. Madalama sissetulekuga HHd eraldavad endiselt suurema osa kaardi kogukulutustest suvalistele kategooriatele kui enne pandeemiat (näide 8). See viitab sellele, et nad ei liigu veel ettevaatavamale seisukohale. Madalama sissetulekuga HH-d ei paista veel silmitsi likviidsusprobleemidega, kuna nad eraldavad krediitkaartidele väiksema osa kaardi kogukulutustest kui XNUMX. aastal (näide XNUMX).“ Rohkemate majandusnäitajate kohta, mis seisavad, lugege “9 põhjust olla majanduse ja turgude suhtes optimistlik 💪.“

💼 Töötuskindlustushüvitised on endiselt madalad. Esialgsed nõuded töötu abiraha saamiseks langes 205,000. jaanuaril lõppenud nädalal 7 206,000-ni, võrreldes eelmise nädala 166,000 XNUMX-ga. Kuigi see arv on tõusnud kuue aastakümne madalaimalt XNUMX XNUMX-lt märtsis, on see endiselt lähedal majanduskasvu perioodidel.

🤒 Paljud on haiged. Pärit KPMG-st Diane Swonk: "Peaaegu 70% rohkem töötajaid haigestub iga kuu kui pandeemia eelne keskmine. Pandeemia armid suurendavad töötajate puudust. Haigete ja töövõimetute arv jõudis novembris 1.6 miljonini; mis jättis kõrvale ligi 700,000 2010 inimest rohkem kui ühelgi kuul 19. aastatel. Seni on hukkunute arv suurem kui teistes arenenud majandusega riikides. Paljudel vanematel töötajatel oli COVID ja nad ei saa pikaajalise COVID-i tõttu töötada. Lapselaste ja eakate vanemate eest hoolitsemiseks on nüüd vaja nooremaid pensionäre, kuna neil on terav laste- ja hooldustöötajate puudus. Lastehoiuprobleemide tõttu töölt lahkunute arv saavutas oktoobris kõigi aegade kõrgeima taseme, kuna üha rohkem lapsi haigestus RSV-sse, grippi ja COVID-XNUMX-sse.

💼 Töökohad tiksuvad madalamale. Tööturuandmete ettevõttest LinkUp: „...tööjõunõudlus jätkas langust kuni 2022. aasta lõpuni, kuna aktiivsete töökohtade arv langes USA-s novembrist detsembrini 4.5%, võrreldes 6.9% langusega oktoobrist novembrini ning vähenes peaaegu kõigis osariikides ja samuti tööstused. Detsembris lõid tööandjad ka vähem tööpakkumisi, kuna uute tööpakkumiste arv langes võrreldes kuuga 3.2%. Kuigi me täheldasime nii uute kirjete kui ka kõigi kirjete langust, kasvasid eemaldatud kirjed novembrist detsembrini 3.5%. Selle kohta lisateabe saamiseks lugegeKuidas vabad töökohad praegu kõike seletavad 📋“

📈 Varude tase on tõusnud. Järgi Loendusbüroo andmed avaldati teisipäeval, hulgimüügi varud kasvasid novembris 1.0% 933.1 miljardi dollarini, viies varude/müügi suhte 1.35-ni. Lisateabe saamiseks lugege "Me võime lõpetada selle nimetamise tarneahela kriisiks ⛓.”

Pannes kõik kokku 🤔

Saame palju tõendeid selle kohta, et saame selle bullish "Goldilocks" pehme maandumise stsenaarium kus inflatsioon jahtub juhitavale tasemele, ilma et majandus peaks langema langusesse.

Kuid praegu peab inflatsioon ikkagi rohkem langema, enne kui Föderaalreserv on hinnatasemega rahul. Seega peaksime ootama Keskpank jätkab rahapoliitika karmistamist, mis tähendab karmimaid finantstingimusi (nt kõrgemad intressimäärad, rangemad laenustandardid ja madalamad aktsiahinnangud). Kõik see tähendab turupeks tõenäoliselt jätkub ja risk majandus vajub alla majanduslangus süveneb.

Siiski võime peagi kuulda, et Fed muutis oma tooni vaenulikumalt, kui saame jätkuvalt tõendeid inflatsiooni leevenemise kohta.

Oluline on meeles pidada, et kuigi majanduslanguse riskid on kõrged, tarbijad on pärit väga tugevast finantsseisundist. Töötud on töökohtade saamine. Need, kes töötavad, saavad palgatõusu. Ja paljudel on siiani liigsed säästud sisse puutuda. Tõepoolest, tugevad kulutuste andmed kinnitavad seda rahalist vastupidavust. Nii see on tarbimise seisukohast on liiga vara häirekella lüüa.

Sel hetkel mis tahes majanduslangus ei muutu tõenäoliselt majanduslikuks katastroofiks arvestades, et tarbijate ja ettevõtete finantsseisund on endiselt väga tugev.

Nagu alati, peaksid pikaajalised investorid seda meeles pidama majanduslangused ja karuturud on vaid osa tehingust kui sisenete aktsiaturule eesmärgiga teenida pikaajalist tulu. Kuigi turgudel on olnud kohutav aasta, aktsiate pikaajaline väljavaade jääb positiivseks.

Lisateavet selle kohta, miks see on aktsiaturu jaoks ebatavaliselt ebasoodne keskkond, lugege "Turu löömine jätkub kuni inflatsiooni paranemiseni 🥊“ »

Kui soovite lähemalt vaadata, kus me oleme ja kuidas me siia jõudsime, lugege "Turgude ja majanduse keeruline segadus, selgitas 🧩"

See postitus avaldati algselt TKer.co

Sam Ro on TKer.co asutaja. Jälgige teda Twitteris aadressil @SamRo

Allikas: https://finance.yahoo.com/news/some-stock-market-charts-to-consider-as-we-look-forward-171700592.html