Mitteametlik küsitlus ettevõtte töötajate seas Pensioniuuringute keskus küsides: "Mis on praegu sotsiaalkindlustuse pensioniiga?" andis hulga vastuseid.

Umbes pooled – enamasti “vanad käed” – ütlesid 67. Teised pooled – üldiselt nooremad ja uuemad töötajad – vastasid, sealhulgas 62, 65, 66 ja 68. Minu arvates on nad kõik valed.

Sotsiaalkindlustuse pensioniiga on 70 aastat.

See, et inimesed on segaduses, pole üllatav. 70. eluaasta on suhteliselt uus areng ja suurem osa sotsiaalkindlustuse teemalisest vestlusest keskendub nn täispensionieale.

Praegu saavad töötajad oma hüvitisi igal ajal taotleda vanuses 62–70 aastat, kuid enne 70. eluaastat taotletud hüvitisi vähendatakse kindlustusmatemaatiliselt keskmise oodatava eluea alusel. Teisisõnu, vanus, mil isik taotleb sotsiaalkindlustust, mõjutab tema igakuist hüvitist, kuid keskmiselt ei ole selle eesmärk muuta kogu tema elu jooksul makstud hüvitisi.

Loe: Kas sotsiaalkindlustuse COLA 2023. aastaks on piisavalt kõrge?

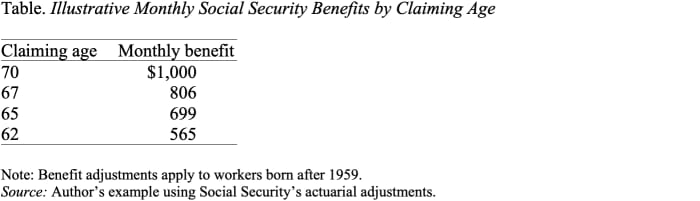

Tabelist nähtub, et 62 asemel 70 võrra vähendatakse igakuise näidishüvitise suurust peaaegu poole võrra, 1,000 dollarilt 565 dollarile. Arvestades, et sotsiaalkindlustus on eriti väärtuslik sissetuleku liik – kohandatud inflatsiooniga ja püsib nii kaua, kui elate –, on üldiselt mõistlik nõude esitamist võimalikult kaua edasi lükata, et saada kõrgeim igakuine summa.

Alles suhteliselt hiljuti – 2008. aastal, hilinenud pensionile jäämise krediidi aegumise ajal – sai 70. eluaasta sotsiaalkindlustuse pensioniiga.

Lühike ajalugu võib aidata.

Enne 1972. aastat maksti sotsiaalkindlustushüvitisi kuus 65 aastat ja igakuist hüvitist hilisema taotlemise korral ei suurendatud. 1972. aastal kehtestas Kongress viivitatud pensionile jäämise krediiti, mis suurendas hüvitisi 1% võrra iga viivitatud aasta eest. 1% krediit ei kompenseerinud aga seda, et hilinenud taotlejad saavad hüvitisi vähemate aastate jooksul. 1983. aastal tõsteti korrigeerimist 3%-ni ja seda protsenti suurendati järk-järgult, 8. aastal 2008%-ni. Sel hetkel on viivitatud pensionile jäämise krediidiga tehtud korrigeerimine kindlustusmatemaatiliselt õiglane – see tähendab, et selle eesmärk on säilitada eluaegsed hüvitised. keskmiselt järjepidev neile, kes väidavad hiljem.

Niisiis, kui vanus 70 on vanus, mil sotsiaalkindlustus maksab kõige kõrgemaid hüvitisi, siis mis on see jutt täispensionieast?

Enne kui hilinenud pensionile jäämise krediit muutus kindlustusmatemaatiliseks õiglaseks, oli täispensioniiga mõttekas kontseptsioon. See oli vanus, mil eluaegsed hüvitised olid suurimad. Kuid kui edasilükatud pensionile jäämise krediit muutus kindlustusmatemaatiliseks, muutus täispensioniiga suures osas mõttetuks. See ei kirjelda vanust, millal hüvitised esmakordselt saadaval on: see on 62. eluaastat. See ei kirjelda vanust, mil igakuised hüvitised on maksimaalsed: see on 70. eluaastat. Sellel ei ole tegelikult mingit tähendust ametliku pensioniea mõistes. .

Oluline on märkida, et mitmed konkreetsed sotsiaalkindlustussätted on seotud täispensionieaga: töötasude test kehtib enne täispensioniea saabumist, kuid mitte pärast seda, ning leskede ja abikaasade hüvitisi vähendatakse, kui taotletakse enne täispensioniea saabumist ja mitte. pärast seda.

Kuid need sätted on suhteliselt väikesed ega õõnesta põhitõde, et 70. eluaasta on igakuiste sotsiaalkindlustushüvitiste vanus.

Mida siis täispensioniea tõstmine praegusel hetkel tähendab? See on lihtsalt viis hüvitiste vähendamiseks ja väga ebaõiglane üks selle juures.

Allikas: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo