Kas on võimalik investeerida elukondlikusse kinnisvarasse kui varaklassi?

See on õigeaegne küsimus, sest nagu eelmisel nädalal märkisin, võib elamukinnisvara mängida olulist rolli pensionipõlve jäämise tõenäosuse vähendamisel. Siiski pole otsest viisi varaklassi endasse investeerimiseks. Erinevalt aktsiatest või võlakirjadest ei ole elamukinnisvaraga üldiselt võrreldavat indeksifondi.

Sellise fondi puudumisel seisneb väljakutse nende ees, kes soovivad osa oma pensioniportfellist elamukinnisvarasse paigutada, leida kodusid, mis toimiksid vähemalt sama hästi kui varaklass ise.

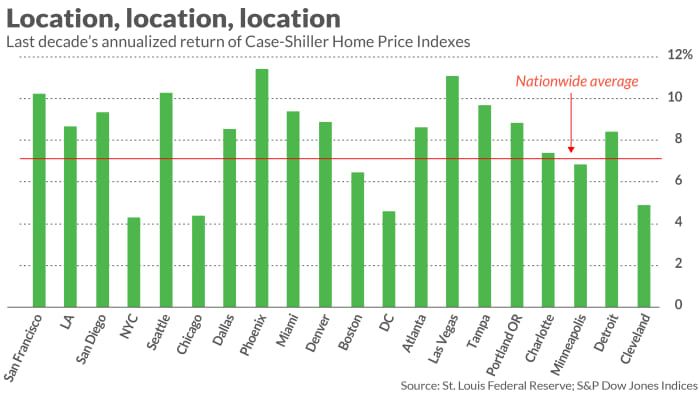

Seda on kahjuks lihtsam öelda kui teha. Kujutage ette, et proovite kümme aastat tagasi ennustada, milline USA suurlinn kogeb järgmise kümnendi jooksul kõige suuremat eluasemehinna tõusu. Palju aeti selle õigeks saamisel: kõrgeima määraga linna Case-Shilleri koduhinnaindeks kasvas aastapõhiselt, mis oli peaaegu kolm korda kõrgem kui madalaima määraga linna oma.

Need linnad, nagu näete lisatud graafikult, on Phoenix ja New York City, mille kümneaastane kasv on vastavalt 11.4% ja 4.3%.

Kas pole kindel, kus pensionipõlves elada? Vaadake MarketWatchi Kus on minu jaoks parim koht pensionile jäämiseks? tööriist

Aga REZ?

Abivalmis lugeja saatis mulle meili, et soovitada võimalikku lahendust varaklassi keskmise tootluse sobitamise väljakutsele: iShares Residential & Multisector Real Estate ETF

REZ,

Olen sellegipoolest skeptiline.

Olenemata sellest, millised muud voorused sellel ETFil on, on lihtne väita, et see esindab elamukinnisvara varade klassi tervikuna. Tema suurim praegune osalus, mis moodustab rohkem kui 10% tema portfellist, on Public Storage

PSA,

mis omab ja haldab isehoidlaid. Tema suuruselt teine osalus, mis moodustab veel seitse protsenti tema portfellist, on Welltower

Noh,

mis investeerib tervishoiu infrastruktuuri.

Mõelge REZ-i ja Case-Shilleri USA riikliku koduhinnaindeksi igakuiste tulude korrelatsioonile viimase kümnendi jooksul. Arvutan, et selle korrelatsiooni r-ruut on vaid 0.6%, mis tähendab, et Case-Shilleri indeksi igakuised muutused selgitavad vähem kui 1% REZ-i samaaegsetest igakuistest muutustest.

Miks on oluline ikkagi proovida

Need andmed viitavad kindlasti sellele, et elukondlikusse kinnisvarasse kui varaklassi investeerimiseks pole lihtsat viisi. Kuid see ei tähenda, et peaksime alla andma. Varaklassil on mitmeid voorusi, mis on piisavalt veenvad, et soovitada, et me ei tohiks lasta lihtsa lahenduse puudumisel seda täielikult vältida.

Toores tulu on vaid üks neist voorustest. Sama oluline on madal korrelatsioon aktsiaturu ja elamukinnisvara vahel. Samuti on oluline selle madal volatiilsus.

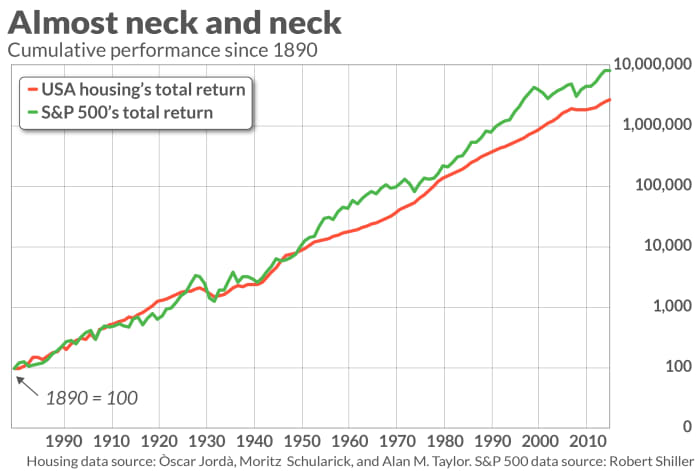

Neid täiendavaid voorusi illustreerib kaasas olev diagramm, mis näitab elamukinnisvara kogutulu alates 1890. aastast koos S&P 500-ga. Pange tähele, et elamukinnisvara kumulatiivne jõudlusjoon on palju sujuvam kui S&P 500. Pange tähele ka seda, kuidas, välja arvatud suur finantskriis, kipub elamukinnisvara aktsiaturgudel end hoidma.

Minu aimdus on, et need täiendavad voorused jäävad sageli alles ka siis, kui konkreetne investeering elamukinnisvarasse toodab toores tulu, mis jääb alla üldise varaklassi omast. Kui jah, siis võib see investeering siiski mängida olulist rolli teie pensioniportfelli kestvuse tagamisel.

Mark Hulbert on MarketWatchi regulaarne kaastöötaja. Tema Hulberti hinnangud jälgivad investeeringute infolehti, mis maksavad auditeerimise eest kindlat tasu. Teda saab kätte aadressil [meiliga kaitstud].

Allikas: https://www.marketwatch.com/story/should-you-add-residential-real-estate-to-your-retirement-portfolio-11644001899?siteid=yhoof2&yptr=yahoo