Vaid veidi enam kui kolme nädala pärast, Nvidia (NVDA) peab teatama oma 1. aasta esimese kvartali tuludest. Võib-olla teatas investeerimispank Morgan Stanley selleks suureks sündmuseks valmistudes, et jätkab pooljuhtide hiiglase levitamist – ja andis ettevõtte kohta mõned mõtted enne kasumit.

"Nvidia," kirjutab Morgan Stanley analüütik Joseph Moore, "jääb üheks parimaks kasvunimeks poolruumis [ja] on põhiettevõte." Sel põhjusel ütleb analüütik, et Morgan Stanley lähenemisviis on "vähemalt säilitada aktsia turuosa ja otsida kohti ülekaalulisuse jaoks". Teisisõnu näib, et Moore ütleb siin, et Morgan Stanley ei kaaluks mitte mingil juhul Nvidia hindamist müügiks.

Moore märgib, et Nvidia on loonud "tugeva, diferentseeritud pilve [tehisintellekti / masinõppe] äri ja juhtpositsiooni mängude vallas." Nagu öeldud, tekitab hasartmänguäri mõningaid probleeme.

Moore ütleb, et lähiaja mängunumbrid tunduvad "kindlad" ning analüütik ütleb, et ka pikemas perspektiivis suhtub ta Nvidia "väljavaadetesse ja turupositsioonidesse". Siiski ennustab ta hasartmängutulu aeglustumist, "mis peaks 2023. aastal olema tagasihoidlikud väljakutsed" – seda aitas vaid osaliselt kaasa Nvidia tugevus andmekeskustele serverikiipide müümisel.

Niipalju siis ärist. Nüüd kaalume aktsia hinda. Nvidia jätkab praegu nii müügi kui ka tulude kasvatamist, kuid isegi nii kompenseerib tulude kasv tõenäoliselt osaliselt mitmekordse kokkusurumise tõttu, eriti kuna inflatsioon ja intressimäärad tõusevad ning investorid on vähem valmis maksma suuri hinnasilte kaugele teenitud tulude eest. tulevik. See võib osutuda probleemiks Nvidia aktsiate jaoks, mida müüakse "tähendusliku lisatasu eest kõigele muule".

Moore'i arvutuste kohaselt müüakse Nvidia aktsiaid 38-kordse jooksva aasta kasumi ja 32-kordse 2023. aasta kasumiprognoosiga võrreldes. (Väärtustades lõputulu alusel, on aktsia P/E veelgi kõrgem, 48). Isegi kõige heldem tulude mõõtmine eeldaks seetõttu, et Nvidia saavutaks ja säilitaks 32% pikaajalise tulukasvu, et säilitada PEG suhe 1.0 – ja 32% pikaajaline kasv võib olla problemaatiline.

Osaliselt on see tingitud sellest, et need kordajad on juba nii kõrged, et „aktsia on kaubelnud külgsuunas pärast laiemat kiire kasvuga tehnoloogia väljamüüki, mida nägime aasta alguses”. Kuid teine põhjus, miks Nvidia ei suutnud hilinenud tulemusi ületada, on see, et hasartmänguäri peaks sel aastal aeglustuma.

Kuna pandeemia vaibub, valitsuse jaotusmaterjalid kuivavad ja ameeriklased naasevad kontorisse tööle, jääb vähem aega ja vähem raha, mida kulutada mängude ja mänguriistvara ostmiseks, mis pärsib alati olnud GPU-de müüki. Nvidia tugevaim külg. Lisaks kahjustab krüptohindade hiljutine nõrkus nõudlust Nvidia GPU-de järele, mida on krüptoraha kaevandamiseks ümber kasutatud, seades ohtu „umbes 800 millimeetrit dollarit kvartalis [graafikakiipide müügis] kogu tööstuses”.

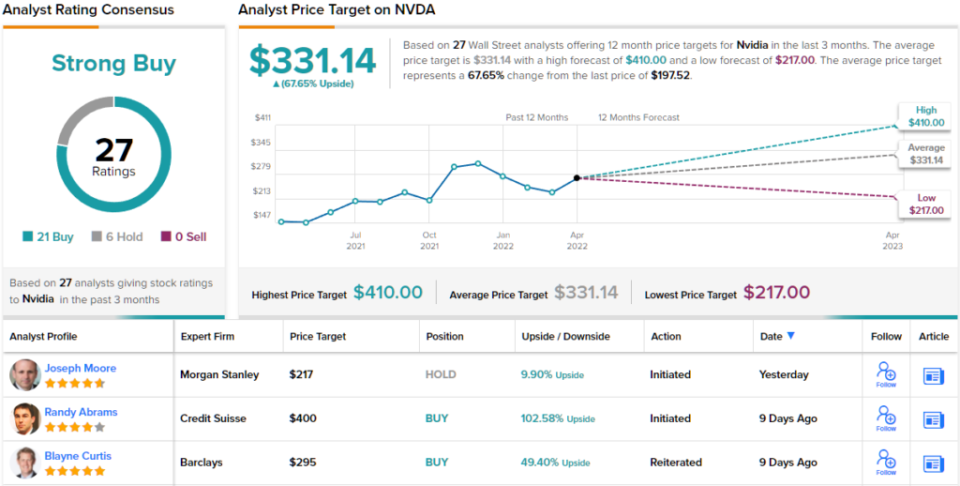

Neid probleeme silmas pidades määrab Moore Nvidiale praegu võrdse kaalu (st Hold) reitingu ja 217 dollari suuruse sihthinna. Analüütiku enda sõnul on "võrdne kaal" aga umbes sama madal reiting, kui Morgan Stanley on valmis Nvidiale kunagi andma. (Et vaadata Moore'i rekordit, kliki siia)

Ülejäänud Street on optimistlikum kui Morgan Stanley. Viimase kolme kuu jooksul on välja antud 21 ostu ja 6 kinnipidamist, mis teeb NVDAst tugeva ostu. 331.14 dollari juures tõstab keskmine hinnasiht tõusupotentsiaali ~68%-ni. (Vaadake NVDA aktsiaprognoosi TipRanksist)

Häid ideid tehnika aktsiatega kauplemiseks atraktiivsete hindadega saate külastada TipRanksi lehel Parimad aktsiad, mida osta, äsja käivitatud tööriist, mis ühendab kõiki TipRanksi omakapitali teadmisi.

Kaebused: Selles artiklis väljendatud arvamused on ainult esiletõstetud analüütikute arvamused. Sisu on mõeldud kasutamiseks ainult teavitamise eesmärgil. Enne investeeringute tegemist on väga oluline teha oma analüüs.

Allikas: https://finance.yahoo.com/news/nvidia-stock-buy-ahead-earnings-190556525.html