Vaadates suuremate aktsiaturuindeksite aasta-aasta graafikuid, võib näha, et langustrend on olnud ebaühtlane. Seda on iseloomustanud lühikesed kogunemised, mis paiskuvad välja, kuni muster kordub. See muudab investorite jaoks segadusse keskkonna.

Ja me pole veel metsast väljas, ütleb endine BlackRocki aktsiajuht ja Crossmarki CIO Bob Doll. Tema arvates lähevad turud lühiajaliselt hullemaks, võib-olla uuesti katsetada hiljutisi madalaimaid tasemeid 3,500 lähedal. Doll märgib, et Föderaalreserv on "ainult" tõstnud intressimäärasid vahemikku 3.75% kuni 4% ja see ei ole tõenäoliselt piisav inflatsiooni ohjeldamiseks.

Seda silmas pidades on investorite ülesanne leida aktsiad, mis võidavad edaspidi, olenemata sellest, kuidas turg liigub, ja Dollil on ka seal natuke nõu.

«Arvan, et ei pea täringut veeretama ja portfellis palju riske võtma. Head kindlad ettevõtted, kes müüvad mõistlike hindadega; või neil on hea rahavoog… need on sellised asjad, millele ma püüan keskenduda… Energiaettevõtted teenivad hunnikut raha… Nad on seekord väga distsiplineeritud, mis on suurepärane rahalise tulu ja investorite jaoks,” nukk arvas.

Eelkõige on Doll soovitanud kahte kvaliteetset energiaaktsiat, mis on tõestanud, et suudavad volatiilsuse tõttu areneda. Oleme süvenenud TipRanksi andmebaas et näha, mida Wall Streeti analüütikud ütlevad selle kohta, kas need aktsiad teevad kaalukaid investeeringuid. Vaatame lähemalt.

Marathon Petroleum Corporation (MPC)

Alustame Marathon Petroleumiga, mis on naftatööstuse vana nimi ja praegu Põhja-Ameerika turu suurim rafineeritud naftatoodete tootja. Ettevõttel on 54 miljardi dollari suurune turukapital ja aktsiad, mis on aasta seisuga tõusnud 85%, ületades oluliselt laiemaid turge. Maratoni tugevus põhineb tema tegevusel: 13 aktiivset rafineerimistehast, mis tegutsevad 12 osariigis ja mille koguvõimsus on 2.9 miljonit barrelit toornafta päevas.

Mandrit hõlmav operatsioon olulises tööstusharus tõi Marathonile hiljuti teatatud 47.2. aasta kolmandas kvartalis 3 miljardit dollarit tulu, mis on 22% kasv võrreldes eelmise aasta sama perioodiga. Ettevõte teatas korrigeeritud puhaskasumiks 45 miljardit dollarit ehk 3.9 dollarit lahjendatud aktsia kohta. EPS-i number kasvas 7.81. aasta kolmandas kvartalis vaid 73 sendilt.

Seega on ettevõte kasumlik ja näitab raskes keskkonnas tugevat aktsiate kallinemist. Samuti on investoritele tähelepanuväärne, et Marathon Petroleum kuulutas välja ka 4. detsembril makstava IV kvartali dividendi 12 senti lihtaktsiate kohta. See on kvartaliga võrreldes 75% suurem ja aastapõhiselt on uus dividend 30 dollarit lihtaktsia kohta. Selle kursiga annab see 3% tootlust, mis on veidi üle S&P 2.6 edetabelis noteeritud ettevõtete keskmise. Marathon on viimased 500 aastat hoidnud usaldusväärseid dividendimakseid.

Kõik see on avaldanud muljet Raymond Jamesi viietärnianalüütikule Justin Jenkins, kes kirjutab MPC kohta: "Usume, et suhteline hoog jätkub, kuna rafineerimismakro toetab endiselt tunduvalt kõrgemaid tsükli keskmisi marginaale (ja ka oktoobrikuu rekordeid). Kuigi MPC on täitnud oma kapitali jaotamise ja aktsionäride tootluse eesmärgid, sunnivad suurepärased toimingud, toetav rafineerimismakro ja juhtkonna jätkuv rõhk tootlusele, et MPC on meie parim valik isegi pärast seda, kui viimase kahe aasta jooksul on olnud dramaatiline parem tulemus…”

Selleks hindab Jenkins MPC aktsiaid tugeva ostuhinnaga ja tema hinnasiht 150 dollarit viitab sellele, et sellel on tuleval aastal 29% tõusupotentsiaal. (Et vaadata Jenkinsi rekordit, kliki siia)

Wall Street on kindlasti nende aktsiate härgadega alla jäänud. Aktsia kohta on 13 hiljutist analüütikute arvustust ja need jagunevad tugeva ostu konsensusliku reitingu saamiseks 10-ni Ostud üle 3. (Vaadake MPC aktsiaprognoosi TipRanksis)

ExxonMobil Corporation (XOM)

Dolli nimekirja teine energiaaktsiate valik on ExxonMobil, üks maailma suurimaid toornafta ja maagaasi uurimise ja tootmisega tegelevaid ettevõtteid. ExxonMobilil on näpud paljudes asjades, alates süsivesinike uurimisest ülemaailmsel areenil kuni USA rafineeritud tooteturuni kuni uute energiaallikate ja tõhusamate kütuste väljatöötamiseni, et luua energiat vähese süsinikdioksiidiheitega või nullivaba tuleviku jaoks.

Selle kõige haldamiseks on vaja suurt ettevõtet ja sügavat rahakotti. ExxonMobil, mille turukapital on 448 miljardit dollarit, sobib sellega. Ettevõte jätkab oma suurust suurte kvartalitulemustega – hiljuti teatatud 112. aasta kolmandas kvartalis oli ettevõtte tipptase üle 3 miljardi dollari, mis on 22% rohkem kui aasta varem. Selle aasta esimese üheksa kuuga on ExxonMobil teeninud tulu 52 miljardit dollarit, võrreldes 318. aasta sama perioodi 200 miljardi dollariga.

Viimases kolmandas kvartalis teenis ettevõte kasumit 19.7 miljardit dollarit. See oli 4.68 dollarit lahjendatud aktsia kohta, võrreldes 1.58 dollariga EPS-iga aastataguses kvartalis. Ettevõtte rahavoog suurenes kolmandas kvartalis 3 miljardi dollari võrra ja vaba rahavoog, mis aitab toetada dividendimakset, oli 11.6 miljardit dollarit.

Dividend väärib mainimist. ExxonMobil deklareeris neljanda kvartali eest 91-sendise makse tavaaktsia kohta, mis on 4 senti rohkem kui eelmises kvartalis, ja see tuleb välja maksta 3. detsembril. Aastapõhise intressimääraga 9 dollarit lihtaktsia kohta annab dividendi tootlus 3.64%, mis on tunduvalt kõrgem kui keskmine. XOM on hoidnud usaldusväärseid makseid 3.2 aastat.

Koos kasvavate ülemiste ja alumiste ridadega on ExxonMobili aktsiad kogu aasta jooksul tõusnud. Aktsia on aasta seisuga tõusnud muljetavaldavalt 84%, ületades laiemaid turge suure marginaaliga.

Katab 5 tärni analüütiku Jefferiesi aktsiaid Lloyd Byrne arvab, et see nimi võib tuua veelgi rohkem kasu.

"Usume, et Exxon on loonud kaaluka investeerimisjuhtumi... XOM on "eesjalal" ja me näeme atraktiivset riski/tasu, eriti energiaga kokkupuutumist vajavate üldiste spetsialistide jaoks... Näeme Exxoni finantsseisundit tugevana, kuna ettevõte ratsionaliseeris kulustruktuuri ja kasutas oma bilansi parandamiseks kõrgemat nafta- ja gaasikeskkonda. Samal ajal jätkas XOM reinvesteerimist pikemaajalistesse projektidesse kogu energiaahelas,“ arvas Byrne.

"Usume, et tugevate finantsnäitajate ning tööstusharu juhtiva üles- ja allavoolu portfelli tõttu on Exxonis positsioonil, et keskmises perspektiivis paremaid tulemusi saavutada," võttis analüütik kokku.

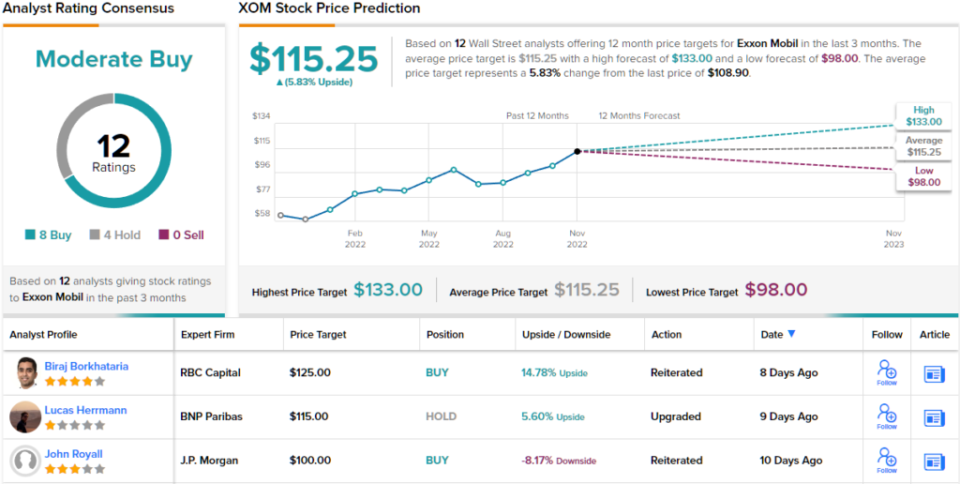

Kõik see õigustab Byrne'i arvates ostureitingut koos 133-dollarise hinnasihiga. Kui eesmärk on täidetud, võib kaheteistkümne kuu kasum olla ~22%. (Et vaadata Byrne'i rekordit, kliki siia)

Kokkuvõttes on XOM-i aktsiad pälvinud 12 analüütikut, kes annavad aktsiatele ühiselt 8-4 eelise ostude ees hoidmiste ees, et saada mõõduka ostu konsensusreiting. (Vaadake XOM-i aktsiaprognoosi TipRanksist)

Et leida häid ideid energiaaktsiatega kauplemiseks atraktiivsete hindadega, külastage TipRanksi Parimad aktsiad, mida osta, tööriist, mis ühendab kõik TipRanksi aktsiate ülevaated.

Kaebused: Selles artiklis väljendatud arvamused on ainult esiletõstetud analüütikute arvamused. Sisu on mõeldud kasutamiseks ainult teavitamise eesmärgil. Enne investeeringute tegemist on väga oluline teha oma analüüs.

Allikas: https://finance.yahoo.com/news/investing-whiz-bob-doll-says-234756633.html