Laastava Euroopa maasõja oht ei ole seni finantsturge palju kõigutanud, kuid investorid näivad siiski tõenäoliselt haaravat traditsioonilisi turvavarasid, kui Venemaa Ukrainat ründab, ütlesid turujälgijad.

Sel juhul oleksid tõenäoliselt mängus "tüüpilised konfliktireaktsioonid", sealhulgas üleminekud pikaajalistesse riigikassadesse, samuti nafta ja Euroopa maagaasi hinnatõus, ütles Garrett DeSimone, OptionMetricsi kvantitatiivsete uuringute juht. rääkis MarketWatch. Ta ütles, et sellised sammud osutuvad tõenäoliselt lühiajaliseks.

Kõnelused jätkuvad

USA ja Venemaa tippdiplomaadid kohtusid reedel Genfis. Aruteludel näis olevat vähe edusamme, kuid ametnikud lubasid jätkata kõnelusi kriisi leevendamiseks.

Loe: USA ja Venemaa nõustuvad jätkama läbirääkimisi Ukraina vastasseisu leevendamiseks

Moskva on viinud umbes 100,000 XNUMX sõdurit Ukraina lähedusse vastuseks Põhja-Atlandi Lepingu Organisatsiooni ja lääneriikide poolt tema julgeolekule ähvardavatele ohtudele. See samm on tekitanud hirmu Venemaa rünnaku ees.

Kuigi USA ja selle lääneliitlaste otsest sõjalist vastust peetakse lauast väljas, on president Joe Biden lubanud rangeid sanktsioone. Venemaa, kes on Euroopa peamine energiatarnija, kasutab tõenäoliselt neid ressursse hoovana vastuseks Lääne sanktsioonidele.

Ebakindlus reageerimise ümber suurenes aga pärast seda, kui Biden ütles kolmapäevasel pressikonverentsil, et Venemaa "väike sissetung" Ukrainasse ajendab USA ja tema liitlaste vahel võitlust selle üle, milliseid meetmeid võtta. Biden asus neljapäeval oma sõnavõttu täpsustama, öeldes: "Kui kogunenud Vene üksused liiguvad üle Ukraina piiri, on see invasioon" ja et kui Venemaa president Vladimir Putin "teeb selle valiku, maksab Venemaa ränka hinda".

Kõik energiast

Venemaa poolt Ukrainale kuuluva Krimmi poolsaare annekteerimine 2014. aastal tekitas volatiilsuse hooge, kuid mitte midagi, mis oleks maailmaturud löögist välja löönud, märkis Standard Banki G-10 strateegia juht Steve Barrow oma märkuses. Investorid ei saa aga loota sama vaoshoitud reaktsioonile täiemahulise sissetungi korral, ütles ta.

Venemaa roll Lääne-Euroopa maagaasi tarnijana tähendab, et energiahinnad võivad tekitada volatiilsust ka teistel finantsturgudel. Konflikt Venemaa ja Ukraina vahel tooks tõenäoliselt kaasa maagaasi hindade tõusu, isegi kui see on vaid põlvnev reaktsioon, ütles Barrow.

Varem: Venemaa-Ukraina pinged tähendavad, et Euroopa maagaasi volatiilsus tõenäoliselt ei kao

"Arvatavasti tõusevad teised energiahinnad samaaegselt ja see võib õõnestada finantsvarade hindu viisil, mis on palju olulisem kui 2014. aastal," ütles ta. "Tõenäoliselt suureneks nõudlus selliste varade järele nagu riigikassa, dollar, jeen ja Šveitsi frank."

Loe: Venemaa ja Ukraina vahelised pinged ei ole täielikult toormehinnaga arvestatud

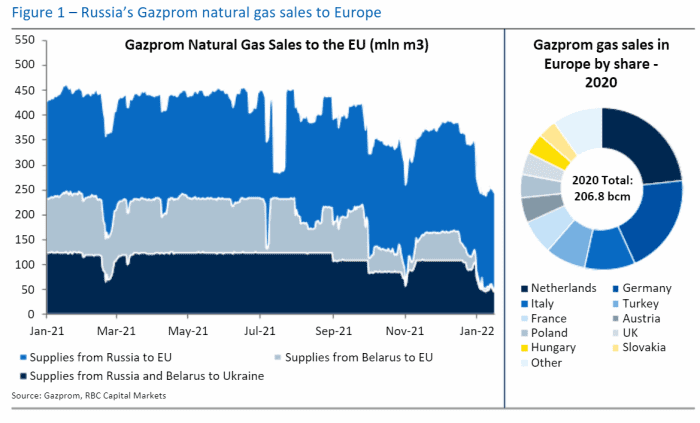

Washingtoni poliitikakujundajad on andnud märku, et nad püüavad vabastada energia praegu ettevalmistamisel olevast halvavast finantssanktsioonide paketist, kuid "on selge ootus, et Moskva kavatseb relvastada energiaeksporti, et muuta Lääne pealinnade otsustusprotsessi. "ütles RBC Capital Marketsi globaalse toorainestrateegia juht Helima Croft kolmapäevases teates. (vt allolevat diagrammi).

RBC kapitaliturud

Ta ütles, et see on tekitanud rüselus Euroopale täiendavate gaasitarnete tagamisel, et kompenseerida Venemaa ekspordi järsku vähenemist, kuigi küsimus on selles, "kust neid täiendavaid koguseid leida".

Kuigi vedela maagaasi lasti saab mujalt suunata, oli USA veeldatud maagaasi ekspordivõimsus jaanuaris seni 90–95% rakendusalas, jättes piiratud lisavõimsuse kättesaadavaks ja kogu maailmas, kirjutas ta.

Euroopa maagaasihindade tõusu sel talvel on süüdistatud mitmete tegurite kombinatsiooni, sealhulgas värinat Ukraina pärast ja Venemaa torujuhtmete voolu piiramist. Hollandi maagaasi futuurid on praeguseks aasta jooksul tõusnud enam kui 13%, olles 2021. aastal enam kui kolmekordistunud.

"Selge dollari positiivne"

Energiaga seotud volatiilsus tooks tõenäoliselt kaasa USA valuuta kasumi euro suhtes

EURUSD,

kirjutasid ING strateegid reedeses teates.

"Igasugune eskaleerumine peaks olema selgelt dollari positiivne – eeldusel, et Euroopa sõltuvus Venemaa energiaekspordist paljastatakse veelgi," ütlesid nad.

Samal ajal võib kullale, mis saavutas iganädalase kasumi, kasu ka varjupaigavoogudest, ütles Standard Banki Barrow, "kuigi selle teed on raskem välja kutsuda ja see sõltub tõenäoliselt dollari tugevusest, ütles ta. Selle põhjuseks on asjaolu, et dollari hüppeliselt tõusev kurss, mis võib olla negatiivne valuutahinnaga kaupade jaoks, jätaks kollase metalli raskustesse, et konfliktist välja tulla.

Finantsturgudel on 2022. aasta algus olnud ebastabiilne. USA aktsiad lähenesid järjekordsele kaotusnädalale, tehnoloogiliselt tugeva Nasdaq Composite'iga

COMP,

on juba libisenud korrigeerimise territooriumile, kuna see langes oma novembrikuu kõrgpunktist enam kui 10%. Dow Jonesi tööstuslik keskmine

DJIA

on taandunud tasemele, mida viimati nähti detsembri alguses, samas kui S&P 500

SPX

reedel suleti enam kui kolme kuu madalaimal tasemel.

Geopoliitiline või makro?

Aktsiate languse põhjuseks on pigem Föderaalreservi ootuste nihkumine, mitte geopoliitiline värina. Eeldatavasti on Fed intressimäärade tõstmisel ja muul viisil rahapoliitika karmistamisel vastuseks inflatsioonile palju agressiivsem, kui varem arvati.

Tõepoolest, Föderaalreservi inspireeritud riigikassa turu mahamüük on saatnud lainetust läbi muude varade, kuna tootlused, mis liiguvad hinnale vastupidises suunas, tõusid järsult 2022. aasta alguseni. Geopoliitilise ägenemise korral, mis õhutab klassikalist lendu kvaliteedi poole, riskikartlikud investorid otsivad peavarju, on oodata tootluste järsku langust.

Kassa 10-aastane tootlus

TMUBMUSD10Y,

mis saavutas kolmapäeval kahe aasta kõrgeima taseme 1.9% lähedal, tõmbus neljapäeval ja reedel alla 1.75% tasemele, kuigi taastunud ostuhuvi oli seotud tehniliste teguritega ja seda peeti pigem vastuseks aktsiate süvenevale müügile, mitte pelgupaikadega seotud ostes.

Eelkõige Cboe volatiilsusindeksi lähiaja futuurid

VX00,

on liikunud kõrgemale hilisematest lepingutest, muutes nn futuurikõvera ümber – see samm annab märku, et investorid näevad lähiaja volatiilsuse suurenenud riski, ütles DeSimone OptionMetricsist, kuid märkis, et liikumine peegeldab tõenäoliselt ka Fediga seotud probleeme.

Samal ajal on VanEck Venemaa börsil kaubeldav fond RSX jaanuaris langenud rohkem kui 13% ja on langenud üle 30% võrreldes enam kui üheksa aasta kõrgeima tasemega oktoobri lõpus. Vene rubla USDRUB langes jaanuaris USA dollari suhtes enam kui 3%.

mineviku õppetunnid

Kui rääkida aktsiatest, siis mineviku geopoliitilistest kriisidest võib välja tuua see, et parem on mitte paanikasse müüa, kirjutas MarketWatchi kolumnist Mark Hulbert septembris.

Ta märkis, et Ned Davis Researchi kogutud andmed uurisid 28 kõige hullemat poliitilist või majanduskriisi kuue aastakümne jooksul enne 9. aasta 11. septembri rünnakuid. 2001 juhul oli Dow kõrgem kuus kuud pärast kriisi algust. Kuue kuu keskmine kasv pärast kõiki 19 kriisi oli 28%. Pärast 2.3. septembrit, mis jättis turud mitmeks päevaks suletuks, langes Dow oma madalaimale tasemele 9%, kuid taastus, et kaubelda 11. oktoobriks, kuus nädalat hiljem, üle 17.5. septembri taseme.

Allikas: https://www.marketwatch.com/story/what-russia-ukraine-tensions-mean-for-markets-as-putin-weighs-next-move-11642794936?siteid=yhoof2&yptr=yahoo