Chris Flanagani BofA Global Researchi meeskonna sõnul on hüpoteeklaenude intressimäärade ja eluasemehindade hüppeliselt tõusnud topelthäda põhjustanud Ameerikas eluaseme taskukohasuse kokkuvarisemise.

BofA meeskonna sõnul on olukord muutunud nii halvaks, et seda võrreldakse nüüd 1987. aasta neljanda kvartali ja 2005. aasta esimese kvartali ajalooliselt madala taskukohasuse näitajatega.

Nimelt langevad need aastad kokku "musta esmaspäevaga" 1987. aasta börsikrahh, kui Dow Jonesi tööstuskeskmine

DJIA

langes ühe kauplemissessiooniga umbes 22.6% ja kõrge riskitasemega hüpoteeklaenude kriisi algus koduhinnad tõusid aastatel 2000–2005, ja saavutas 2006. aastal mitme aasta kõrgeima taseme.

Olemasolevate kodude müük langes 33% pärast 1987. aasta krahhi ja 45% pärast kõrge riskitasemega hüpoteeklaenude kokkuvarisemist. "Selles tsüklis arvame, et olemasolevate kodude müügi langus tipptasemest madalaima on usutav," kirjutas Flanagani meeskond iganädalases klienditeates.

Pärast seda, kui koduhinnad tõusid märtsis rekordiline 20.6% aastas nad on tõenäoliselt "selle tsükli tippudel või nende lähedal", kirjutas meeskond, võttes arvesse, et osa kallinemisest tuleneb tõenäoliselt ajalooliselt madalast hüpoteeklaenude intressimäärad, mis on sellest ajast kadunud.

30-aastase fikseeritud hüpoteegi maksumus peaaegu kahekordistus kuni umbes 5.25% mais võrreldes 2.75% eelmisel talvel. Liikumine kõrgemale tuli siis, kui Föderaalreserv hakkas ellu viima plaane tõsta intressimäärasid ja kärpida oma ligi 9 triljoni dollarilist bilansi, et võidelda hiljuti peaaegu 40 aasta kõrgeima taseme saavutanud inflatsiooniga.

Kuigi koduhinnad on sel aastal jätkuvalt tõusnud, on aktsiate ja võlakirjadega seotud majapidamiste rikkus S&P 500 indeksi tõttu kannatada saanud.

SPX

14% alla 3. jaanuari kõrgeima taseme kuni esmaspäevani ja Nasdaq Composite indeksi

COMP,

FactSeti andmetel peaaegu 24% alla oma tipu.

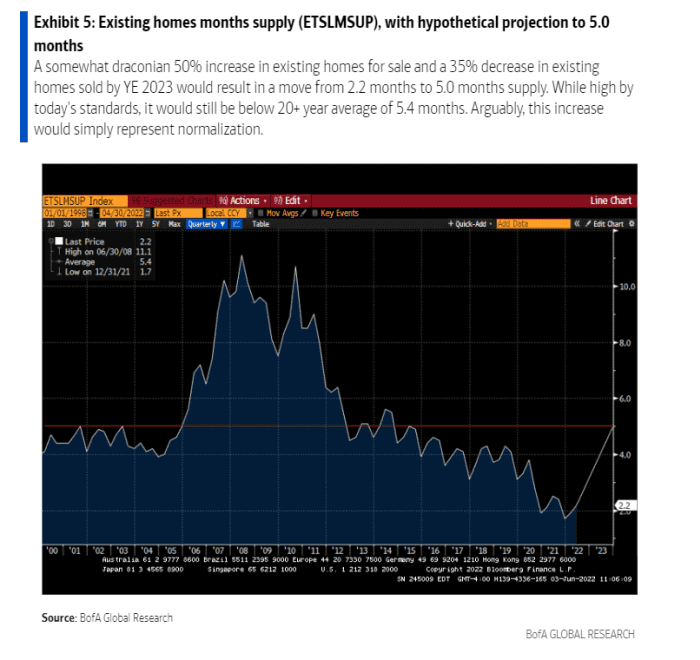

Flanagani meeskond kirjutas, et isegi mõnevõrra "drakoonilise" stsenaariumi korral, kus taskukohasuse vähenemine muudab oluliselt eluaseme pakkumise poolt, toetab pakkumine erakordselt koduhinna tõusu.

Miks? Süüdistada kõrge riskitasemega hüpoteeklaenude segadust ja aastakümneid kestnud puudujääke. Need katalüsaatorid põhjustasid olemasolevate kodude rekordiliselt madala pakkumise (vt tabelit), mille normaliseerumine võtab aega.

Eluasemeprobleemid püsivad tõenäoliselt ka siis, kui nõudlus väheneb.

BofA Global

Koduvarustus oli napp, enne kui pandeemia asja hullemaks muutis, sest paljud pered otsisid kaugtööga kohanemiseks suuremaid maju väljaspool suurlinnu. See on endiselt võtmetegur BofA prognoosis, et koduhinnad tõusevad 15. aastal 2022% ja 5. aastal 2023%.

"Peavarju on endiselt vähe ja elamukinnisvara on endiselt hea inflatsioonimaa: niivõrd, kuivõrd eluasemeprobleemid ja sundmüüjad tekivad, arvame, et omaniku kasutuses olevad või omanikuta ostjad on vähemalt osaliselt olemas. neelavad müüki," ütlesid nad.

rohkem: Elamuturg on kuum. Kas Fed suudab seda enne kokkujooksmist jahutada?

Allikas: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo