Moody's Analyticsi peaökonomist Mark Zandi avaldatud uue väljavaate kohaselt võib USA tarbijaid ja investoreid 2023. aastal majanduslangust vältida, mis tõenäoliselt ei taandu enne 2024. aastat.

Zandi lõi seda tüüpi pikaleveninud languse kirjeldamiseks isegi uue termini, nimetades seda teisipäeval klientidele ja reporteritele saadetud teates "aeglustumiseks".

Wall Streeti üldine seisukoht on, et kuna Föderaalreserv alandab intressimäärasid, et aidata leevendada investorite ja tarbijate lööki, satub USA majandus tõenäoliselt 2023. aasta esimesel poolel lühiajalisse majanduslangusesse, kuid see saab läbi ammu enne aasta lõpp.

Kuigi Zandi usub, et Föderaalreservi viimaste aastakümnete kõige agressiivsemad intressitõusud avaldavad SKP kasvule kahjulikku mõju, arvab ta, et USA tugev tööturg ja muud tarbijaga seotud tegurid peaksid aitama vältida majanduse otsest kokkutõmbumist.

"Pole kahtlust, et majandusel on tuleval aastal raskusi, kuna Fed püüab kõrget inflatsiooni ohjeldada, kuid lähteväljavaadete kohaselt suudab Fed seda saavutada ilma majanduslangust esile kutsumata," ütles Zandi.

Prognooside kogumi kohaselt eeldab Zandi, et USA sisemajanduse kogutoodang kasvab 1. aastal kõigi nelja kvartali jooksul aastases võrdluses ligikaudu 2023% või vähem.

Zandi ei ole üksi oma arvamusega, et USA majandus pääseb sel aastal majanduslangusest kõrvale. Goldman Sachsi grupp

GS

peaökonomist Jan Hatziusel on sarnane väljavaade, nagu ka teistel Wall Streeti kõrgetasemelistel nimedel.

Zandi arvamust eristab see, et ta ootab märkimisväärset majanduslikku valu, kuid usub, et see saabub pikema aja jooksul, muutes tema märkuse kohaselt tarbijatel ja investoritel sellega toimetuleku pisut lihtsamaks.

Selle väljavaate aluseks on arusaam, et Föderaalreserv suudab intressimäärade tõstmise tagasi lükata enne, kui ta lööb majanduse järjekordse "poliitikaveaga", nagu see, mille mõned usuvad, et ta tegi intressimäärade tõstmise edasilükkamisel 2022. Arvatakse, et inflatsioon oli "ajutine".

Kui majanduslangust peetakse tavaliselt kaheks järjestikuseks majanduslanguse kvartaliks, siis riiklikul majandusuuringute bürool on viimane sõna, kes teatab, millal majanduslangus ametlikult algas ja millal see ametlikult lõpeb.

Zandi lisas, et isegi kui USA majandus väldib karistavat ja töökohti hävitavat kokkuvarisemist, võivad ameeriklased siiski tunda kipitust varade ja koduhindade langusest.

Moody's loodab, et majanduskasv saavutab selle aasta kolmandas kvartalis 0.8% taseme. Zandi ja tema meeskond ei eelda, et SKP kasv ületab 2% enne 2024. aasta kolmandat kvartalit.

Mis on "aeglustumine"?

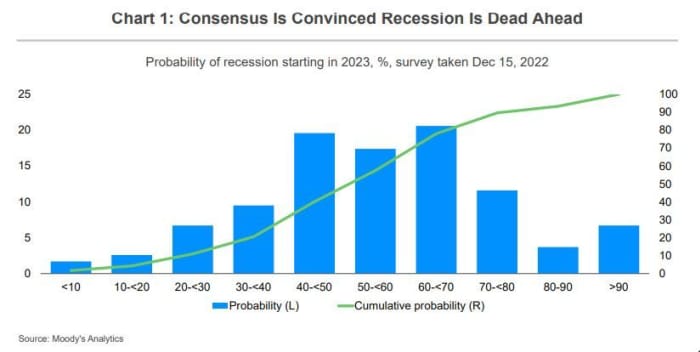

Wall Street Journali uuringu mediaanprognoosi kohaselt näevad majandusteadlased ligikaudu 65% tõenäosust, et USA majandus langeb sel aastal langusesse.

Kuigi Zandi selle väljavaatega ei nõustu, tunnistas ta, et nii kõrge veendumuse korral on suurim oht, et majanduslangusest saab "isetäituv ennustus", kuna tarbijad ja ettevõtted piiravad kulutusi, et konarlikuks valmistudes oma sääste toetada. korda ette.

MOODY ANALÜÜTIKAS

Juba praegu on märke tumenevast väljavaatest, alates selliste toorainete nagu nafta langevatest hindadest kuni konverentsinõukogu juhtiva indikaatoriindeksini, mis võtab arvesse tegureid. nagu riigikassa tulukõver.

Kuid on ka palju märke selle kohta, et majandusväljavaated pole nii kohutavad. Viimaste kuude inflatsiooniandmed näitavad, et hinnasurve on juba hakanud taanduma.

See tähendab, et Föderaalreservi rahapoliitika on „praegustele majandus- ja finantsturutingimustele peaaegu järele jõudnud. Reaktsioonifunktsioon näitab, et fondide määr peaks olema 5% lähedal, mis on kooskõlas investorite praeguste ootustega terminalifondide intressimäära suhtes,“ ütles Zandi.

USA finantssüsteem on heas seisus

Tavaliselt näivad nii USA majanduse kui ka finantssüsteemi olukord kuude jooksul enne majanduslanguse algust palju ebakindlam, ütles Zandi. Kuid seekord seda ei juhtu – vähemalt mitte sel määral, mis eelnes eelnevatele langustele.

"Tavaliselt vaevavad majandust enne majanduslangust märkimisväärne tasakaalustamatus, nagu ülevõetavad majapidamised ja ettevõtted, spekulatiivsed varaturud, liiga palju laienenud alakapitaliseeritud finantssüsteem," ütles ta.

"Enamasti ei eksisteeri tänapäeval ühtki neist tasakaalustamatusest," lisas ta.

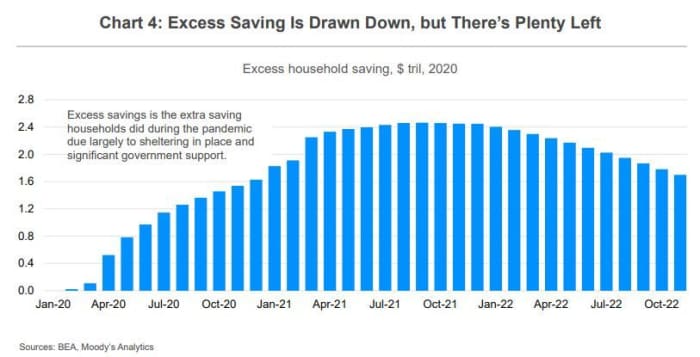

Tarbijatel on raha väljavõtmisest hoolimata palju sääste

Majandusteadlased on tarbijate pangakontodele suurt tähelepanu pööranud ja mõned on väljendanud muret selle pärast kahanevad säästud, Zandi usub, et Ameerika peredel ei ole intressimäärade tõustes tõenäoliselt probleeme võlgade tasumisega ja kulutustega sammu pidamisega.

“Enamik leibkondi on ka oma võlgade haldamisega hästi hakkama saanud. Nende sissetulekute osatähtsus põhi- ja intressimakseteks on rekordmadala lähedal ning suuremas osas need maksed kõrgemate intressimäärade juures ei suurene,“ ütles ta.

MOODY ANALÜÜTIKAS

Veelgi enam, Zandi usub, et kuigi pandeemiaaegse koduostmisbuumi vaibudes kodude hinnad jätkuvalt langevad, aitab enam kui kümneaastasest piiratud ehitusest tulenev kodude nappus kodu väärtusi kaitsta.

Pangad on varem olnud haavatavad, kuid ka nemad on piisavalt hästi kapitaliseeritud, et tugevale langusele vastu pidada. Selle asemel on laenukasv "täpselt õige", ütles Zandi.

"Pole liiga palju krediiti (nagu enne finantskriisi, kui laenuandjad andsid laenu kodumajapidamistele ja ettevõtetele, kes ei suutnud neid mõistlikult tagasi maksta) ega liiga vähe krediiti (nagu pärast kriisi, kui isegi krediidivõimelised laenuvõtjad ei saanud selles laenukriisis laenu. )," ta ütles.

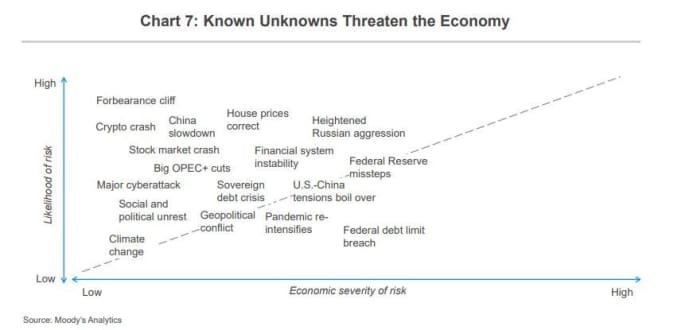

"Teadaolevad tundmatud" on risk

USA majandust ähvardavad riskid on külluses, märkis Zandi oma analüüsi lõpus. Kuigi on tõenäoline, et mõni uus komplitseeriv tegur võib tekkida tühjalt kohalt, on mõned suurimad riskid need, mida Zandi kirjeldas kui "teadaolevaid tundmatuid".

Loe ka: IMFi juht ütles, et kolmandik maailma majandusest on 2023. aastal majanduslanguses

Näideteks on Ukraina konflikti eskaleerumine Venemaa presidendi Vladimir Putini poolt või COVID-19 uue murrangulise variandi esilekerkimine Hiinas. Veelgi enam, USA-s on ohtralt rahalisi tõrkejooni, sealhulgas võimalus, et ettevõtete tulude nõrgenemine sunnib investoreid aktsiate hindu veelgi langetama.

Zandi esitas allolevas tabelis teisi näiteid "teadaolevate tundmatute" kohta.

MOODY ANALÜÜTIKAS

Seoses tõsidusega kardab Zandi, et kõige destabiliseerivam mõju võib olla riigikassa võlalimiidi erakondlikul jõuproovil, mida tuleb 2023. aasta sügiseks uuesti tõsta.

Wall Streeti majandusteadlased eeldavad üldiselt, et majanduslangus algab enne aasta teist poolt. Kuid majanduslanguse sügavuse ja kestuse üle vaieldakse veel palju, nagu MarketWatchi Isabel Wang teatas.

Allikas: https://www.marketwatch.com/story/forget-recession-the-us-is-heading-for-a-slowcession-that-could-last-all-year-moodys-warns-11672784240?siteid= yhoof2&yptr=yahoo