Teisipäeval saime teada, et USA tööandjatel oli rekord 11.5 miljonit vaba töökohta märtsi seisuga. See on vaieldamatult selgeim märk sellest, et majandus õitseb, kuna töötajate palkamine ei ole odav ja enamik tööandjaid teeks seda ainult siis, kui neil poleks juba nõudlusega sammu pidamiseks vajalikke töötajaid.

Praegu on töötuid vaid 5.9 miljonit inimest. Teisisõnu, neid on peaaegu olemas kaks töökohta töötu kohta. Mittevastavus tähendab, et töötajatel on palju valikuvõimalusi, mis tähendab, et neil on palju hooba, et küsida rohkem palka. Tõepoolest, tööandjad maksavad ajaloolise kiirusega.

Kuid kasvav nõudlus, rekordilised töökohad ja kõrgemad palgad… on halb?

Föderaalreserv ja paljud majandustöötajad ei ütle seda nii otse. Aga see on tõhus nende sõnum.

Olukord: nõudlus kaupade ja teenuste järele on oluliselt ületanud pakkumise,1 mis on saatnud aastakümnete kõrgele tasemele. See on osaliselt tingitud asjaolust, et kõrgemad palgad tähendavad ettevõtetele suuremaid kulusid, millest paljud on olnud hindade tõstmine kasumlikkuse säilitamiseks. Irooniline, et need kõrgemad palgad on aidanud seda tugevdada tarbijate niigi tugev rahandus, kes maksavad meelsasti ja võimaldavad seega ettevõtetel jätkuvalt hindu tõsta.

Oluline on lisada, et seda õitsevat nõudlust on toetanud töökohtade loomine (st nähtus, kus keegi ei teeni midagi). Tegelikult on USA loonud tohutu 2.1 miljonit töökohta aastal 2022 seni.

Tööstatistika bürool on mõõdik, mida nimetatakse indeksiks iganädalased koondpalgad, mis on töökohtade, palkade ja töötundide korrutis. See on tööjõu kogu nominaalse kulutamisvõime ligikaudne asendusnäitaja. See mõõdik kasvas aprillis aastatagusega võrreldes 10% ja alates 9.5. aasta aprillist on see olnud üle 2021%. Enne pandeemiat oli see umbes 5%.

Selline töökohtade kasvu ja palkade kasvu kombinatsioon on inflatsiooniprobleemi ainult süvendanud.

Ja nii tundub, et praegusel hetkel on parim lahendus karmistada rahapoliitikat nii et finantstingimused muutuvad veidi keerulisemaks, mis peaks põhjustama nõudluse jahenemise, mis omakorda peaks leevendama mõnda püsivat inflatsioonisurvet.

Teisisõnu, Fed töötab selle nimel, et mõnedest majandusest tulevatest headest uudistest loobuda, sest need head uudised on tegelikult halvad.2

Fed kavatseb kärpida "liigset nõudlust"?

Aastal laialt oodatud liikuda, Fed tõstis kolmapäeval lühiajalisi intressimäärasid 50 baaspunkti võrra vahemikku 0.75% kuni 1.00%. See oli suurim tõus, mille keskpank ühe teatega alates 2000. aasta maist tegi.

Lisaks andis Föderaalreservi esimees Jerome Powell märku föderaalse avatud turu komitee (st Föderaalreservi rahapoliitikat määrava komitee) kavatsusest hoida intressimäärade tõstmine agressiivsel tempos.

"Eeldades, et majandus- ja rahandustingimused arenevad vastavalt ootustele, on komitee seisukohal, et paaril järgmisel koosolekul tuleks kaaluda täiendavaid 50 baaspunkti tõsteid," ütles Powell. ütles. "Meie peamine eesmärk on kasutada oma tööriistu, et viia inflatsioon tagasi meie 2% eesmärgini."

Et olla selge, Fed ei ürita majandust suruda. Pigem üritab see ülemäärast nõudlust – mida peegeldab see, et töökohti on rohkem kui töötuid – pakkumisega paremini vastavusse viia.

"Seal on palju ülenõudlust," ütles Powell.

Praegu on olemas tohutud majanduslikud taganttuuled, Sealhulgas tarbijate liigsed säästud ja kasvavad kapitalitellimused, mis peaks majanduskasvu käivitama kuid, kui mitte aastaid. Ja seega on majandusel ruumi nõudlusest tingitud surve alla laskmiseks, ilma et see langeks majanduslangusse.

Siin on rohkem allikast Powelli pressikonverents kolmapäeval (koos asjakohaste linkidega):

Olukord oleks palju riskantsem, kui lisaks liigse nõudluse puudumisele venitataks ka tarbijate ja ettevõtete rahaasju. Aga see pole praegu nii.

Ja nii kaua väidavad mõned majandusteadlased et majanduslanguse oht kasvab, ei pea enamik seda lähituleviku põhistsenaariumiks.

Kas see on aktsiatele halb uudis? Mitte tingimata.

Kui Fed otsustab, et on aeg majandust jahutada, teeb ta seda, püüdes karmistada finantstingimusi, mis tähendab, et asjade rahastamise kulud kasvavad. Üldiselt tähendab see mingit kombinatsiooni kõrgematest intressimääradest, madalamatest aktsiaturgude hinnangutest, tugevamast dollarist ja rangematest laenustandarditest.

Kas see tähendab, et aktsiad on langema määratud?

Noh, kulllik Fed on kindlasti aktsiatele ohtlik. Aktsiahindade väljavaadete ennustamisel pole aga miski kunagi kindel.

Esiteks ütleb ajalugu aktsiad tavaliselt tõusevad, kui Fed rahapoliitikat karmistab. See on mõttekas, kui mäletate, et Fed karmistab rahapoliitikat, kui ta usub, et majandusel on hoogu.

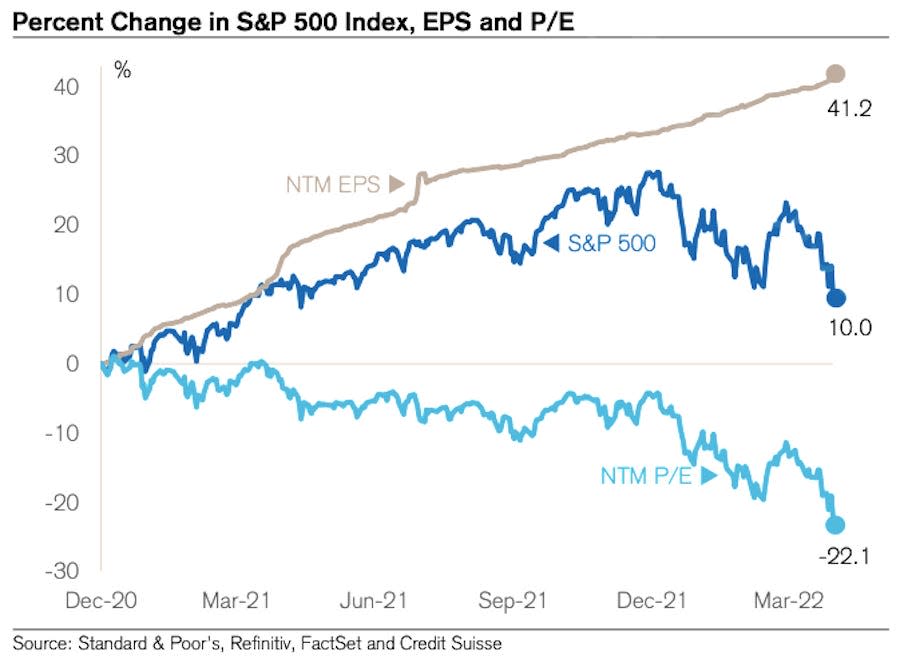

Sellegipoolest valmistab kindlasti muret väljavaade kõrgemale intressimäärale. Enamik aktsiaturu eksperte, nagu miljardär Warren Buffett, on sellega üldiselt nõus kõrgemad intressimäärad on langevad eest hindamised, nagu järgmise 12 kuu (NTM) P/E suhe.

Kuid võtmesõna on "hinnangud", mitte aktsiad. Aktsiahinnad ei pea hinnangute langetamiseks langema seni, kuni kasumiootused tõusevad. Ja tuluootused on tõusnud. Ja tõepoolest, hinnangud on langenud juba kuid.

Allolev diagramm Credit Suisse'i Jonathan Golubilt tabab seda dünaamikat. Nagu näete, on NTM P/E langenud alates 2020. aasta lõpust. Samas on aktsiahinnad sel perioodil olnud enamasti tõusuteel. Isegi hiljutise turukorrektsiooniga on S&P 500 täna kõrgem kui siis, kui väärtused hakkasid langema. Miks? Sest järgmise 12 kuu sissetulekud on sisuliselt ainult kasvanud.

Et olla selge, ei ole mingit garantiid, et aktsiad ei lange oma jaanuari tipptasemetelt pidevalt. Ja kindlasti on võimalus, et ärikeskkonna halvenemise korral võib tulevane tulude kasv negatiivseks muutuda.

Kuid praegu on kasumiväljavaated jätkuvalt märkimisväärselt vastupidavad ja see võib toetada aktsiahindu, mis on praegu kogemus. päris tüüpiline mahamüümine.3

Veel TKerilt:

Tagavaade ?

?? Varud lähevad sassi: S&P 500 langes vaid 0.20 võrra% uskumatult muutliku nädala lõpetuseks. Kolmapäeval tõusis S&P indeksi suurimal ühepäevasel rallil 2.99%. alates 18. maist 2020. Järgmisel päeval langes see indeksi tasemel 3.56%. aasta teine halvim päev.

S&P on praegu 14.4% miinuses, võrreldes 4. jaanuari päevasisese kõrgeima punktiga 4,818. Turu volatiilsuse kohta lisateabe saamiseks lugege see, see ja see.

? Töökohtade loomine: USA tööandjad lisasid aprillis 428,000 XNUMX töökohta BLS-i andmed vabastati reedel. See oli oluliselt suurem kui 380,000 XNUMX töökohta majandusteadlased ootasid. Töötuse määr oli 3.6%. Lisateavet tööturu olukorra kohta lugege see.

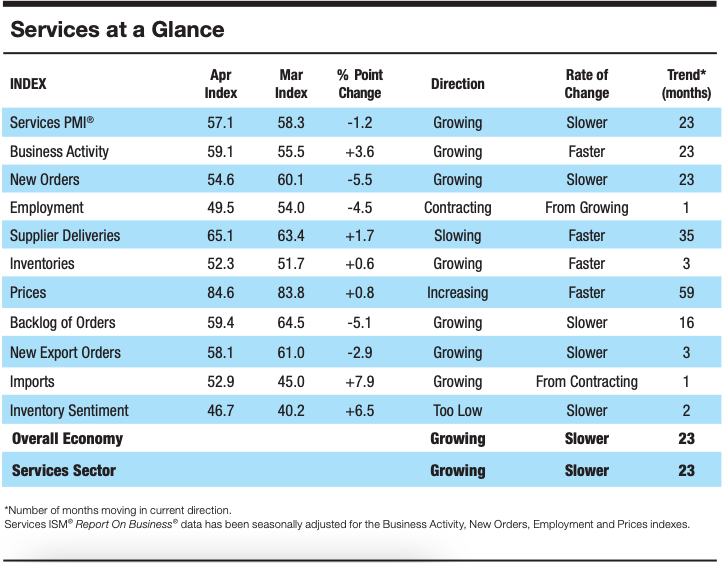

? Teenuste aktiivsuse kasv jahtub: Vastavalt uuringu andmetele, mille on kogunud Tarnehalduse instituut, teenindussektori aktiivsus aprillis aeglustus. Anthony Nieves, ISM-i teenuste äriuuringu komitee esimees: „Kasv jätkub teenindussektoris, mis on viimase 147 kuu jooksul laienenud kõik peale kahe. Koondindeksis toimus tagasitõmbumine, peamiselt piiratud tööjõukogumi ja uute tellimuste kasvu aeglustumise tõttu. Äritegevus on jätkuvalt tugev; Kõrge inflatsioon, tootmisvõimsuse piirangud ja logistilised väljakutsed on aga takistuseks ning Venemaa-Ukraina sõda mõjutab jätkuvalt materjalikulusid, eelkõige kütuse ja kemikaalide kulusid.

Teed üles?

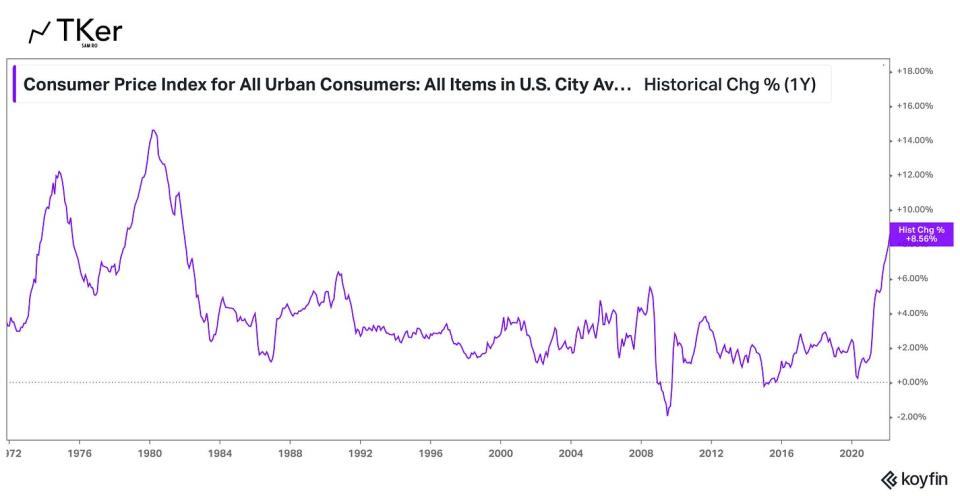

Majanduses pole praegu suuremat lugu kui inflatsiooni suund. Seega on kõik pilgud suunatud aprilli tarbijahinnaindeksi (CPI) aruandele, mis avaldatakse kolmapäeva hommikul. Majandusteadlaste hinnangul tõusis THI kuu jooksul aastaga 8.1%, mis oleks aeglustumine võrreldes eelmise aastaga. märtsi 8.5% trükis. Kui toidu- ja energiahinnad välja arvata, on põhitarbijahinnaindeksi tõus hinnanguliselt 6.1%, võrreldes märtsi 6.5%ga.

Tutvu alloleva kalendriga alates Ärakiri mõned suured nimed avaldasid sel nädalal oma kvartali majandustulemused.

1. Me ei hakka siin käsitlema kõiki tarneahela probleemide nüansse (nt kuidas tööjõupuudus USA-s, COVID-iga seotud sulgemised Hiinas ja sõda Ukrainas häirivad tootmist ja kaubandust). Siiski teame, et tarneahela probleemid püsivad, nagu näitab püsivalt aeglane tarnijate tarneajad.

2. Neile, kes on TKeriga uued, olen kirjutanud natuke sellest, kuidas head majandusuudised on olnud "halvad" uudised. Saate selle kohta rohkem lugeda siin, siin, siinja siin.

3. Aktsiatesse investeerimine pole lihtne. See tähendab pikaajalist kasumit oodates tuleb toime tulla suure lühiajalise volatiilsusega. Kõik on teretulnud proovima turgu ajastada ning müüa ja osta, et neid lühiajalisi kahjusid minimeerida. Kuid loomulikult jääb risk ilma nende suurte rallide puhul, mis toimuvad ebastabiilsetel perioodidel, mis võivad pikaajalisele tootlusele pöördumatult kahju teha. (Loe rohkem siin, siin ja siin.) Pidage meeles, et turul on terve tööstusharu professionaale, kelle eesmärk on turgu võita. Vähesed suudavad igal aastal paremaid tulemusi saavutada ja nendest paremaid tulemusi vähesed suudavad seda sooritust jätkata aastast aastasse.

Lugege Yahoo Finance'i uusimaid finants- ja äriuudiseid

Jälgi Yahoo Finance'i puperdama, Facebook, Instagramis, Flipboard, LinkedInja Youtube

Allikas: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html