Kõnekalendri hinnavahega kauplemine on optsioonidega kauplemisstrateegia, mille eesmärk on saada kasu kahe erineva aegumiskuupäevaga optsioonilepingu hinna muutumisest aja jooksul. Kõnekalendri hinnavahed tekivad siis, kui kaupleja ostab või müüb pikema tähtajaga kõnelepingu ja võtab samaaegselt lühema tähtajaga lepingus sama täitmishinnaga vastupidise positsiooni. Kõnekalendri hinnavahesid nimetatakse mõnikord ajavahedeks või horisontaalseteks vahedeks. Nende kasum tuleneb kahe lepingu suhtelisest ajalisest vähenemisest (või hinnamuutusest) aegumise lähenedes.

Selles artiklis tutvustame kõnekalendri levikut ja selgitame, millal võib strateegia kasutamine olla kasulik. Seejärel käsitleme strateegia riske ja näitame, kuidas kaubelda horisontaalsete vahedega erinevate OKX toodete vahel. Lähme!

Mis on kõnekalender?

Optsioonide kauplemisstrateegiana on oluline mõista, kuidas optsioonilepingud toimivad, enne kui jätkate selle juhendiga või proovite teha kõnekalendri vahet. Kui te pole optsioonidega kauplemisega kursis, vaadake see spetsiaalne juhend.

Kõnekalendri hinnavahega kauplemine on sama alusvara, sama alghinna, kuid erinevate aegumiskuupäevadega ostuoptsioonilepingute samaaegne ostmine ja müümine. Kõnekalendri hinnavahe ostmisel müüb kaupleja lühema tähtajaga kõnelepingu ja ostab pikemaajalise lepingu. Kõnekalendri hinnavahe müümisel ostab kaupleja lühema tähtajaga optsioonilepingu ja müüb pikemaajalise lepingu. Nii horisontaalsete kõnevahede ostmine kui ka müümine loovad "turuneutraalseid" positsioone.

Kõnekalendri hinnavahe ostmisel või müümisel maksab kaupleja pika (ostetud) lepingu margahinna, lühikese (müüdud) lepingu eest saab aga margahinna. Kahe hinna erinevus seisneb tehingusse sisenemise kulus – tuntud ka kui deebet.

Strateegia keerleb "aja lagunemise" kontseptsiooni ümber. Optsioonilepingute hindu mõjutab nende tähtaja pikkus. Lühema tähtajaga lepingu lisatasu on tavaliselt madalam kui pikaajalisel lepingul, kuna viimasel lepingul on pikem aken, mille jooksul hind saab raha sisse liikuda.

Optsioonilepingu aegumise lähenedes väheneb rahast otsas oleva optsiooni hind selle ostja kasumlikkuse vähenemise tõttu. Horisontaalse hinnavahe ostmisel on hetkehind lühiajalise lepingu lõppemisel ideaaljuhul alghinnaga samaväärne või sellest madalam, mis tähendab, et see aegub väärtusetult. Seejärel võib kaupleja müüa pikemaajalise lepingu või jätta selle lahtiseks, lootes hinnarallile, mis võib tuua kaasa kasumi. Kõnekalendri hinnavahe müümisel on vastupidi.

Kõnekalendri hinnavahega kauplemise peamised omadused on järgmised:

- Peab sisaldama kahte positsiooni ja ainult kahte positsiooni

- Positsioonid peavad jagama sama alusvara

- Jalad peavad olema vastandlikud (st ühe ostmine ja teise müümine), kuid mõlemad peavad olema ostuoptsioonid

- Strateegia on turuneutraalne

- Lepingutel peab olema erinev aegumiskuupäev

- Võide mõlemad jalad peavad olema identsed

- Mõlemal jalal peab olema identne löögihind

Kõnekalendri leviku näide

Et paremini mõista, kuidas kõnekalendri hinnavahe ostmine toimib, kaalume mõne erineva tulemusega strateegiat.

On juuli algus ja BTC koha hind on 20,000 XNUMX USDT. Kaupleja ostab 14. aug BTC ostuoptsioon alghinnaga 20,000 XNUMX USDT. Selle lepingu markhind on 500 USDT. Samal ajal müüb kaupleja 14. juuli BTC ostuoptsiooni stardihinnaga 20,000 200 USDT. Selle lepingu markhind on XNUMX USDT.

Kaupleja kulutas 500 USDT ja sai 200 USDT, mis tähendab, et kahe jala sisenemine maksis kokku 300 USDT.

Stsenaarium 1

14. juulil on BTC hetkehind nüüd 15,000 5,000 USDT. Lühiajaline leping kaotab kehtivuse, kuna selle ostja ei kasuta lepingut BTC ostmiseks praegusest turuhinnast XNUMX USDT kõrgemal.

Vahepeal on 14. augusti leping peaaegu kindlasti vähem väärt kui algne mark. Sellel võib siiski olla väärtust, sest on võimalus, et järgmise kuu jooksul tõuseb BTC hind 20,000 XNUMX USD-ni või rohkem.

Kui kaupleja otsustab, võib ta lepingu müüa selle praeguse margahinnaga. Oletame, et praegune markhind on 100 USDT. Kui nad oma positsioonilt lahkuvad, saavad nad 100 USDT, mille tulemuseks on 200 USDT kahjum. Leping võib kaubelda ka 0 USDT-ga, mis muudab nende kaotuse esialgse tehingu kogumaksumuseks ja mitte rohkemaks.

Teise võimalusena võivad nad jätta positsiooni lahtiseks lootuses, et BTC hind tõuseb, mis tõstab augusti ostuoptsiooni markhinda, mis võib tuua kaasa kasumi (või vähemalt väiksema üldise kahjumi). Kui leping lõpeb augusti keskpaigaks väärtusetult, on nende kogukahjum ikkagi vaid algse tehingu maksumus (300 USDT).

Stsenaarium 2

14. juulil on BTC hetkehind 25,000 5,000 USDT. Lühiajalisel lepingul on märksa kõrgem hind (võimalus osta BTC 5,000 USDT alla turuhinna on ilmselgelt ahvatlev). Aegumisel on markhind täpselt hetkehinna ja alghinna vahe – XNUMX USDT.

Pikema tähtajaga kõnel on aga kõrgem hind, kuna järgmise kuu jooksul võib BTC hind tõusta. Oletame, et selle margahind on nüüd 6,500 USDT.

Kui kaupleja sulgeb sel hetkel mõlemad positsioonid, kulutab ta lähiaja kõne tagasiostmiseks 5,000 USDT ja pikema tähtajaga optsiooni müümise eest saab 6,500 USDT. Puhastulemus on 1,500 USDT kasumit. Kaupleja kulutas algselt positsiooni avamiseks 300 USDT ja sai sulgemisel 1,500 USDT. Seetõttu on nende kogukasum 1,200 USDT.

Kui nad jätavad pikema tähtajaga optsiooni avatuks, võib nende kasum suureneda, kui BTC hetkehind jätkab kasvamist. Hind võib aga ümber pöörata nii, et kõne ei ole enam rahas. Sellega kaasneb suurem risk, kuna nende maksimaalne kahju on 5,000 USDT lähiaja kõne sulgemisel pluss kalendrikõne vahe mõlema osa avamise kulu – kokku 5,300 USDT.

Stsenaarium 3

14. juulil on BTC hetkehind endiselt 20,000 1,000 USD juures. Lühiajaline leping aegub väärtusetult, kuna pole mõtet sõlmida lepingut BTC ostmiseks täpselt hetkehinnaga. Kuid pikemaajalise kõne hind võib nüüd olla palju kõrgem XNUMX USDT, kuna on mõistlik võimalus, et hetkehind liigub järgmise kuu jooksul ülespoole ja BTC hind ei pea lepingu sõlmimiseks palju kasvama. raha sisse.

Kui kaupleja otsustab pikemaajalisest lepingust siinkohal väljuda, saab lühiajalise kõne aegumise tõttu kõne müügi eest 1,000 USDT. Selle tulemuseks oleks puhaskasum 700 USDT, kuna esialgne tehing maksis 300 USDT ja pikemaajalise lepingu müümine tõi kaasa 1,000 USDT kasumi. Jällegi võivad nad jätta pikemaajalise pakkumise avatuks, suurendades potentsiaalselt oma kasumit, kui hinnad tõusevad, või BTC hinna languse korral kaotada maksimaalselt 300 USDT positsiooni avamiseks.

Miks kaubelda kõnekalendri levikuga?

Kõnekalendri hinnavahed on populaarsed, kuna need pakuvad võimalust turul riske piirata, saades samal ajal kasu potentsiaalselt piiramatust kasust. Kui mõlemad lepingud aeguvad väärtusetult, on maksimaalne kahju tehingusse sisenemiseks makstud deebet.

Samal ajal pakub pikemaajalise kõne aeglasem suhteline hinnalangus kasumit isegi siis, kui turg püsib tasane. Kui hind tõuseb kogu pikemaajalise lepingu jooksul, kasvab ka potentsiaalne kasum, samas kui risk piirdub deebetiga – eeldusel, et kaupleja sulgeb pikemaajalise lepingu lähiajal lõppedes.

Strateegia on atraktiivne ka siis, kui selle aluseks olev hinnakõikumine on madal. Madala hinnakõikumise korral on lähi- ja pikemaajaliste markide hindade vahe väike, mis tähendab, et deebet (või tehingusse sisenemise kulu) on madal.

Tüüpiliselt volatiilsetel krüptovaluutaturgudel on suur tõenäosus, et volatiilsus suureneb, mis avaldab pikemaajalise lepingu margahinnale suuremat mõju. Optsioonide märgihinnad tõusevad tavaliselt kõrgendatud volatiilsuse perioodidel, kuna võimalus, et need aeguvad, suureneb ka siis, kui hinnad liiguvad lühikese aja jooksul kiiremini. Lihtsamalt öeldes on ostjad nõus kõne eest rohkem maksma ja müüjad nõuavad suuremat lisatasu, et võtta arvesse suuremat riski.

Kõnekalendri leviku riskid

Kui kalendrivahe mõlemad jalad sisestatakse samaaegselt ja kaupleja sulgeb pikemaajalise tehingu lähiajal lõppedes, on strateegia risk piiratud deebeti maksumusega. Kui aga kaupleja ei müü pikemaajalist kõnet lühiajalise tähtaja möödumisel, on stsenaariume, kus kahjud võivad ulatuda deebetist kaugemale.

Kui vaadelda ülaltoodud näidet uuesti BTC hetkehinnaga 40,000. juulil 14 20,000 USDT, on kaupleja kahjum lühiajalise positsiooni sulgemisel XNUMX XNUMX USDT. Kui nad otsustavad pikemaajalist lepingut kohe mitte sulgeda, võib äkiline hinnalangus nende pikemaajalist kõnet rahast välja jätta, mis tähendab, et neil ei pruugi olla võimalik seda müüa, et hüvitada lühiajalisest lepingust tekkinud kahju. Kuna vara hinnal on potentsiaalselt piiramatu tõus, on need kahjud ka tehniliselt piiramatud. Seda riski maandab aga pikemaajaline leping kohe selle lähiajal lõppedes müües.

Täitmisrisk on ka tegur mis tahes mitme jala strateegiaga kauplemisel. Kui proovite teha kahte samaaegset tehingut käsitsi, on tõenäoline, et üks jalg täidab soovitud hinnaga ja teine mitte. See on eriti riskantne optsioonilepingute müümisel, mis on vajalik kõnekalendri hinnavahe sisestamiseks. Kuna palja kõne müümisel on kaupleja jaoks piiramatu potentsiaal, ei soovita me seda käsitsi teha. Õnneks pakub OKX erinevaid tööriistu – näiteks meie keerukas plokkkauplemisplatvorm — tagada täitmisriski täielik vältimine.

Kõnekalendri levikuga alustamine OKX-is

OKX pakub mitmesuguseid tööriistu mitme optsioonistrateegiaga kauplemiseks, sealhulgas kõnekalendri hinnavahed. Lisame lisafunktsioone, et järgmiste nädalate ja kuude jooksul kiiresti ja hõlpsalt optsioonidega tehinguid juurutada. Seda tehes kirjeldame neid selles õpetuses üksikasjalikult.

Kuigi saate kõnekalendri hinnavahed käsitsi sisestada, ei soovita me kogenematutel kauplejatel seda proovida. Peamine probleem selle tegemisel on täitmise risk. Kui täitub ainult üks tehinguosa, ei ole positsioon turuneutraalne. See on eriti riskantne, kui täidetakse ainult teie kõnekalendri vahe, kuna optsioonilepingute müümisel võivad kahjud olla lõpmatud.

Blokeeri kauplemine

OKX-i võimas plokkkauplemisplatvorm pakub erinevaid eelmääratletud strateegiaid, mis võimaldavad teil sisestada mitut mitme jalaga positsiooni, vältides samas täitmisriski.

Oleme valmistanud ette ulatuslik juhend plokkkauplemise alustamiseks. Kui olete selle funktsiooniga uus, soovitame platvormi ja selle funktsioonidega tutvumiseks alustada selle õpetusega.

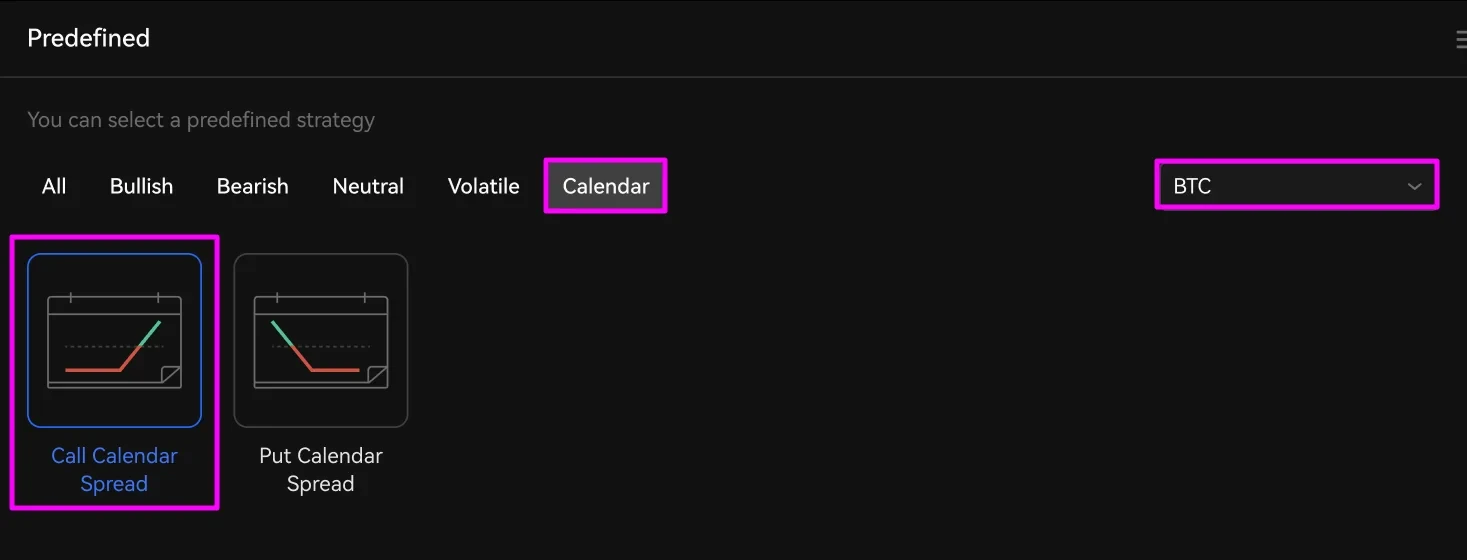

Kõnekalendri hinnavahe seadistamiseks valige jaotises "Eelmääratletud strateegiad" esiletõstetud menüü abil aluskrüpto, millega soovite kaubelda. Järgmisena klõpsake kalender ja siis Call Calendar Spread.

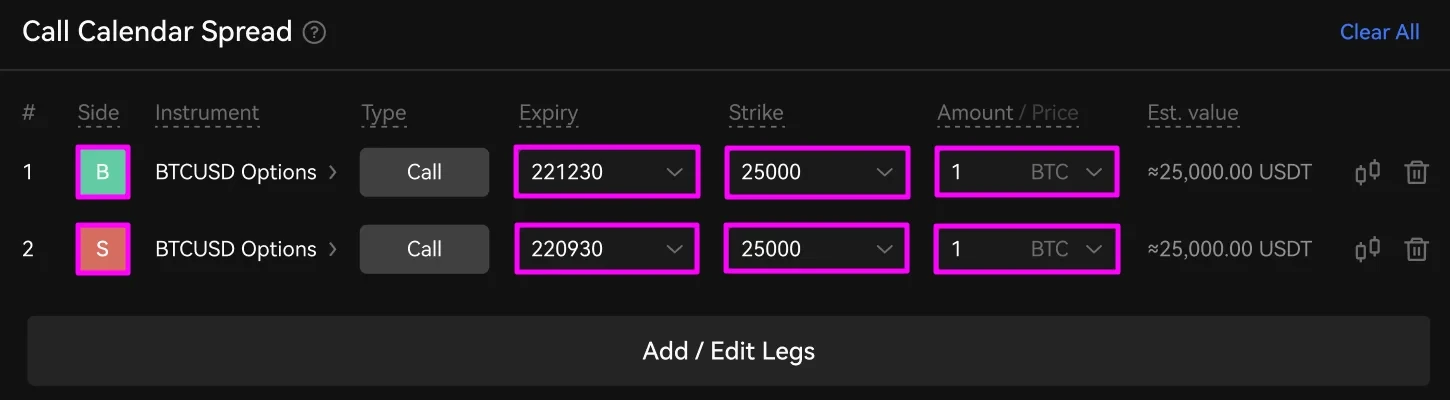

RFQ Builderis kuvatakse kaks ostuoptsiooni kauplemise jalga. Esmalt valige iga jala aegumis- ja hind. Seejärel sisestage summa, millega soovite kaubelda. Greeni abil saate muuta ka seda, kas jalg on osta või müüa B ja punane S nupud.

Ülaltoodud näites küsime hinnapakkumisi kõnede BTCUSD 221230 ja BTCUSD 220930 kõnede jaoks, millest igaühe alghind on 25,000 XNUMX dollarit. Ostame hinnavahet, seega müüme lühiajalise lepingu ja ostame pikema tähtajaga lepingu.

Järgmisena valige soovitud vastaspooled, kellelt soovite hinnapakkumisi saada.

Pärast kõigi oma tehingute üksikasjade kontrollimist klõpsake nuppu Saada RFQ.

RFQ-paneelil näete veergude „Pakkumine” ja „Küsi” all valitud vastaspoolte pakkumisi. Näidatud arvud on hinnaerinevused teie valitud instrumentide ostmisel ja müümisel. Samuti kuvatakse loomisaeg, pakkumise aegumiseni jäänud aeg, positsiooni olek ja kogus ning pakkumise teinud vastaspool.

Click ostma levitada või Müüma levi müüa.

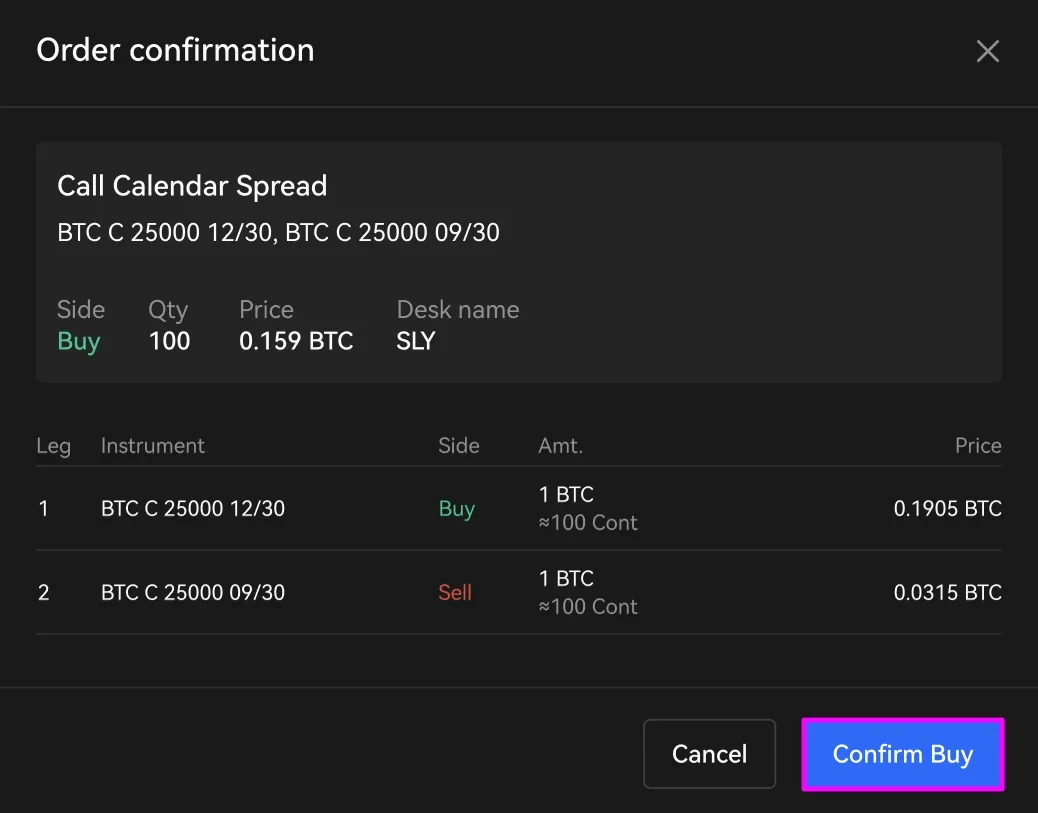

Kontrollige oma tehinguteavet kinnitusaknas. Seejärel klõpsake Kinnitage ost or Kinnitage müük. Kui teil on vaja oma tellimustes muudatusi teha, klõpsake nuppu tühistama.

OKX-i plokkkauplemisplatvormi ilu seisneb selles, et mõlemad jalad täituvad samaaegselt, välistades võimaliku täitmise riski.

Pärast tehingu lõpetamist kuvatakse teie positsioon RFQ-tahvli allosas jaotises "Ajalugu". See jääb sinna üheks nädalaks, pärast mida leiate selle klõpsates vaata veel.

Kõnekalendri vahe on mitmeosaline strateegia, mis nõuab pärast tellimuse esitamist teie nimel tegutsemist. Võib-olla soovite lahkuda kummastki positsioonist enne või lähiaja lepingu lõppemisel. Selleks leidke oma avatud positsioonid jaotises "Margin Trading". Seejärel saate sulgeda ükskõik kumma positsiooni limiidi või turukorraldusega – loodetavasti kasumi saamiseks!

Kõnekalendri kasum levib OKX-is

Kõnekalendri hinnavahe on võimas kauplemisstrateegia, mis võimaldab teil kasutada optsioonilepingu loomulikku hinnalangust aegumise lähenedes. Võttes samal turul vastandlikud positsioonid, saate hõlpsalt riske juhtida, säilitades samas potentsiaali krüpto kurikuulsast hinnakõikumisest täielikult ära kasutada. Õige juhtimise korral piirdub teie negatiivne külg ainult deebetiga ja kui turg liigub eriti soodsalt, võite lukustada suuremaid tootlusi. Nagu meie näited näitavad, võite isegi kasu saada, kui turg vaevu liigub.

Kuigi mõnda kauplejat hirmutavad mitme jalaga optsioonide kauplemisstrateegiad, pole need, nagu näete, liiga keerulised. OKX-i võimsate tööriistade ja funktsioonidega – näiteks meie tipptasemel kauplemisplatvormi blokeerimine — saate kaubelda potentsiaalselt tulusa kõnekalendri hinnavahe strateegiaga, mille teostamise risk puudub. Mäng käima!

Allikas: https://www.okx.com/academy/en/call-calendar-spread-explained