Dividendiaktsiad. Need on pilt usaldusväärsest ooterežiimist, heast kaitsemängust, mida investorid teevad, kui turud pöörduvad lõunasse. Divi aktsiad ei näita tavaliselt nii äärmuslikke nihkeid kui laiemad turud ja nad pakuvad püsivat tuluvoogu, olenemata sellest, kuhu turud liiguvad. Ja mitte ainult jaeinvestorid ei liigu dividendiaktsiatesse.

Hiljutised regulatiivsed dokumendid näitavad, et miljardär Steve Cohen on ostnud suure tootlusega dividendiaktsiaid, mis on klassikaline kaitsekäik investoritele, mille eesmärk on luua püsiv tuluvoog, mis talub iga tormi.

Cohen on saavutanud edu maine ja tema ettevõte Point72 Asset Management on tõeline riskimaandamistööstuse hiiglane, mille hallatav vara on üle 26 miljardi dollari ja 150 investeerimismeeskonda teenindavad kliente üle kogu maailma. Coheni juhtkond Point72-s on kinnitanud tema staatust ühe parima täna aktiivse investorina.

Kasutamine TipRanksi andmebaas, oleme koostanud üksikasjad Coheni kahe hiljutise aktsialiikumise kohta, mõlemad on tema jaoks uued positsioonid ja mõlemad ostureitinguga aktsiad, mille dividenditootlus ületab 6%. Võime pöörduda Wall Streeti analüütikute poole, et teada saada, mis veel võis Coheni tähelepanu juhtida nendele aktsiatele.

EOGi ressursid (EOG)

Alustame nafta- ja gaasitööstusest, kus EOG Resources on üks Põhja-Ameerika suurimaid süsivesinike uurimis- ja tootmisettevõtteid. EOG-l on 82 miljardi dollari suurune turukapital ja tegevus rikastel nafta- ja gaasitootmisväljadel, nagu Eagle Ford Texases, Anadarko Oklahomas ja Willistoni vesikond Põhja-Dakota-Montanas. Avamerel tegutseb EOG Kariibi mere Trinidadi saare lähedal.

EOG jaoks on see suur äri. Ettevõte kajastas 7.6. kvartalis 3 miljardit dollarit, mis on muljetavaldav 22% rohkem kui aasta varem. Ettevõtte korrigeeritud puhaskasum kasvas 58 miljardi dollarini, kasvades aastaga 2.2%, ja korrigeeritud EPS, mis on 69 dollarit, kasvas aastataguse kvartaliga võrreldes 3.71%. Vaba rahavoog oli 71 miljardit dollarit. Need arvud kajastasid 2.3. aasta pandeemiajärgsel perioodil kasvavat nõudlust, nafta ja maagaasi kõrgeid hindu ning suurenenud tootmist.

Dividendide osas deklareeris EOG kolmandas kvartalis nii tava- kui ka erimakse. Tavalise lihtaktsia dividendiks määrati 3 senti aktsia kohta ehk 82.5 dollarit aastas ja tootlus on umbes 3.30%. Lisatasu oli aga 2.3 dollarit lihtaktsia kohta ja kogu dividendimakse oli 1.50 dollarit; selle kursiga annab aastane makse 2.32 dollarit 9.30%, mis on enam kui kolm korda suurem kui turu keskmine dividendimakse.

See süsivesinike ettevõte oli selgelt atraktiivne Steve Coheni jaoks, kes ostis kolmandas kvartalis 1,174,838 3 165 aktsiat. See on tema ettevõtte jaoks uus ja oluline ametikoht. Praeguste aktsiahindade järgi on selle osaluse väärtus üle XNUMX miljoni dollari.

Cohen ei ole ainus pull, mis kandideerib EOG-le. BMO analüütik Phillip Jungwirth märgib selle ettevõtte tugevat jagunemist ja eriti suurenenud erimakset, märkides: "Eridividendid ületasid meie ootusi ja EOG-l on hea positsioon, et jätkata oma +60% FCF kapitali tootluse raamistiku ületamist, arvestades oma sularaha netopositsiooni."

Jungwirth jätkab arutlemist EOG edasiliikumise üle, öeldes: „Kuigi põlevkivitööstus on sel aastal seisnud silmitsi väljakutsetega, on EOG järjekindlalt saavutanud eristavaid tulemusi tänu oma mitmele valgalale, põhipindalade jalajäljele, uuenduslikule kultuurile, tegevusteadmistele ja soodsale turunduspositsioonile. Uuringute edu on veelgi laiendanud ettevõtte topelt kõrgetasemeliste varude raja, kuna hiljuti väljakuulutatud Ohio Utica mängu koos Doradoga on valmis toetama üldist tootmise kasvu ja tootlust järgmistel aastatel.

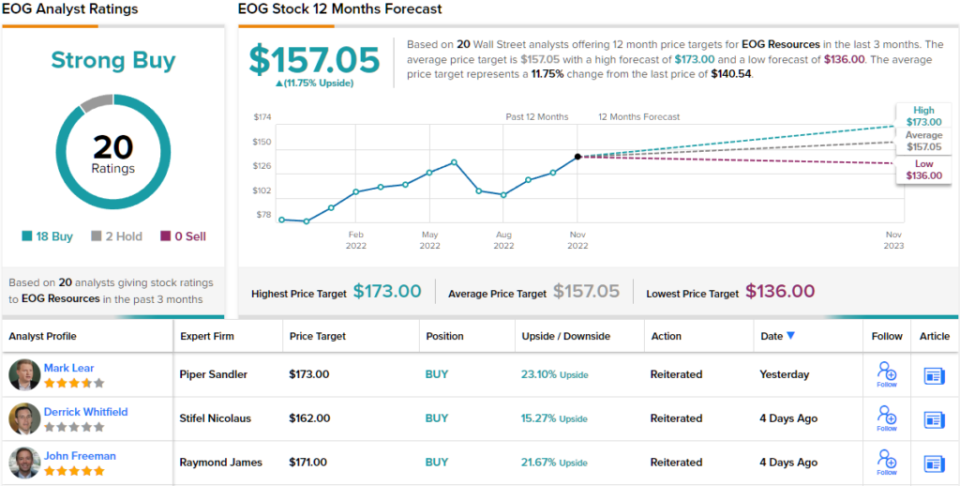

Lähtudes tema optimistlikust seisukohast selle suure nafta- ja gaasiettevõtte suhtes, jagab Jungwirth rats EOG paremat tulemust (st ostmine) ja seab hinnasihiks 160 dollarit, mis tähendab üheaastast potentsiaalset 14% kasvu. Praeguse dividenditootluse ja eeldatava hinnatõusu põhjal on aktsial ~20% potentsiaalne kogutootlus. (Et vaadata Jungwirthi rekordit, kliki siia)

Suure rahaga süsivesinike uurijad ei pea paluma, et Wall Streeti analüütikud neid kontrolliksid – ja EOG-l on registreeritud 20 analüütikute arvustust. Nende hulgas on 18 ostmist vaid 2 hoidmise vastu, mis tagab aktsia tugeva ostu konsensuse reitingu. (Vaata EOG aktsiaprognoosi TipRanksist)

Tervishoiu kinnisvarafond (HR)

Järgmine on kinnisvarainvesteeringute fond REIT. Need ettevõtted, mis ostavad, omavad, opereerivad ja rendivad laias valikus kinnisvara ja hüpoteeklaenu, on tuntud kui mitmeaastaste dividendide võitjad. Meditsiinibüroopindadele spetsialiseerunud Healthcare Realty Trust on selle niši kindel esindaja. Ettevõte viis 20. juulil lõpule ulatusliku ühinemisaktsiooni Healthcare Trust of Americaga.

Kaasa arvatud ühinemisel saadud varad, on ettevõtte portfell, mis koosneb 728 kinnisvarast, mille rendipind on kokku üle 44 miljoni ruutjalga. Sellest kogupinnast moodustab 82% mitme üürniku liisinguna. Ettevõte tegutseb 35 osariigis. Healthcare Realty pakub ka liisingu- ja kinnisvarahaldusteenuseid enam kui 39 miljoni ruutjalga meditsiinipinna jaoks üleriigiliselt.

Finantstulemusi vaadates teatas HR 28.3. aasta kolmandas kvartalis 3 miljoni dollari suurusest puhaskasumist. See saavutas EPS-i 22 senti aktsia kohta, mis on tunduvalt kõrgem kui oodatud 8 senti. Kolmandas kvartalis realiseeris ettevõte tegevusest saadud normaliseeritud raha (FFO) 1 miljonit dollarit ehk 129.4 senti lahjendatud aktsia kohta. See oli alla konsensusliku hinnangu 39 dollarit.

FFO on dividendiinvestoritele oluline, kuna see on makset rahastav mõõdik. HR kuulutas oma 31Q3 tulemustega välja dividendi 22 senti lihtaktsia kohta ja maksis selle välja 30. novembril. Praeguse makse korral on dividend aastas 1.24 dollarit ja tootlus on 6.1%.

Steve Cohen on näidanud, et HR-i omadused avaldavad talle muljet ja ta on seda teinud suure ostuga. Tema ettevõte omandas 800,200 16.24 HR aktsiat, luues esialgse positsiooni, mis on nüüd väärt XNUMX miljonit dollarit.

Stephen Manaker, Stifeli 5-tärni analüütik, suhtub sellesse REIT-i tasakaalustatult, kaaludes positiivseid ja negatiivseid külgi, enne kui langeb kindlalt tõusuteel, andes talle veendumuse, et ettevõtte kasvupotentsiaal on reaalne ja negatiivne külg on pigem aeglasem. pigem see kasv kui tagasitõmbumine.

„Meil on mure selle pärast, kui kaua kulub personalil HTA portfelli integreerimiseks ja kombineeritud portfelli liisinguvõimaluste ärakasutamiseks. Praegu jääb see tulude poole pealt "tõesta seda" jutuks. Sellegipoolest oleme jätkuvalt ostmisreitinguga, sest usume, et praegused hinnangud on meie 2023. aasta hinnangul väga atraktiivsed, mis meie arvates kujutab endast "realistlikku stsenaariumi",“ arvas Manaker.

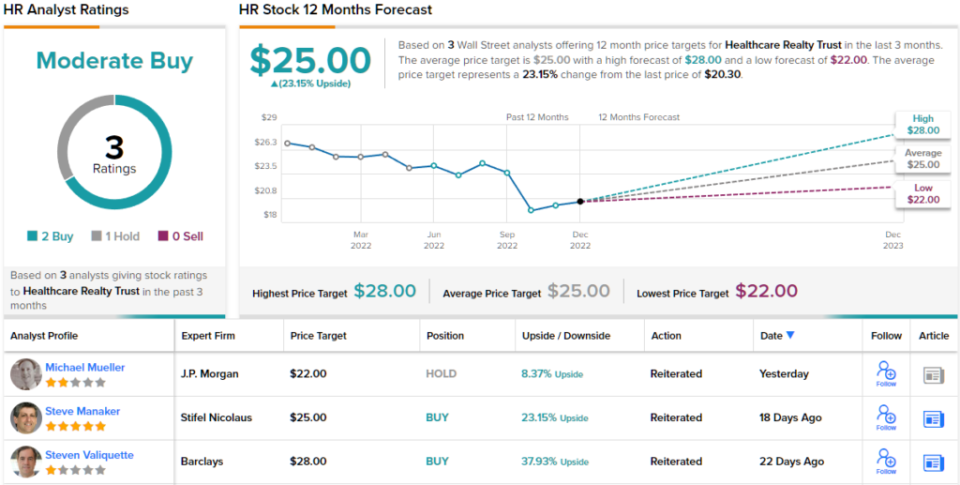

Oma seisukohta kvantifitseerides hindab Manaker Healthcare Realty ostuks ja seab sihthinnaks 25 dollarit, mis tähendab 23% tõusu järgmisel aastal. (Et vaadata Manakeri rekordit, kliki siia)

Vaadates konsensuse jaotust, annavad 2 ostu ja 1 kinnipidamise analüütikute konsensuse mõõduka ostu. HR aktsiate hind on 20.30 dollarit ja keskmine sihthind 25 dollarit viitab sellele tasemele 23% tõusule järgmise aasta lõpuks. (Vaata HR aktsiaprognoosi TipRanksist)

Häid ideid dividendiaktsiatega kauplemiseks atraktiivsete hindadega saate külastada TipRanksi lehel Parimad aktsiad, mida osta, tööriist, mis ühendab kõik TipRanksi aktsiate ülevaated.

Kaebused: Selles artiklis väljendatud arvamused on ainult esiletõstetud analüütikute arvamused. Sisu on mõeldud kasutamiseks ainult teavitamise eesmärgil. Enne investeeringute tegemist on väga oluline teha oma analüüs.

Allikas: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html