Pärast seda, kui aasta alguses toimunud ralli viimasel ajal paistis olevat telliskivimüüri tabanud, tunduvad turud ebakindlad, millises suunas järgmisena võtta, mistõttu investoritel ei ole kiiktingimustes kerge liikuda.

Sellisel taustal on võib-olla parim lahendus investoritele astuda legendaarsete Wall Streeti nimede jälgedes – nagu Israel Englander.

Millennium Management esimees ja tegevjuht asutas riskifondi 1989. aastal 35 miljoni dollariga ja nüüd on ettevõte peaaegu 53 miljardi dollari suurune jätkuv ettevõte, nii et ta teab investeerimisest üht-teist. Hiljuti on Englander olnud hõivatud portfelli polsterdamisega suurte ostudega ja oleme jälginud kahte tema hiljutist ostu.

Kas need valikud sobivad Streeti aktsiaekspertidega hästi? Selgub, et nad seda kindlasti teevad. Vastavalt TipRanksi andmebaas, on mõlemad analüütikute konsensuse järgi hinnatud tugevateks ostudeks. Niisiis, vaatame, miks need nimed just praegu kiidusõnu tõmbavad.

Dexcom Inc (DXCM)

Esimene Inglismaa tagatud aktsia, mida me vaatame, on meditsiiniseadmete tootja Dexcom. Californias San Diegos asuv ettevõte toodab pideva glükoosimonitooringu (CGM) süsteeme, mida saavad kasutada diabeedihaiged. Ettevõtte lahendused hõlmavad kantavaid seadmeid Dexcom G6 ja uuemat Dexcom G7, väikest kantavat andurit, mis saadab iga 5 minuti järel reaalajas glükoosi näidud kasutaja nutitelefoni ja mille FDA lubas hiljuti kasutada igat tüüpi diabeeti põdevatel kaheaastastel inimestel. aastat ja vanemad. Ettevõte reklaamib toodet kui kõige täpsemat CGM-i pakkumist turul.

Suhkurtõbi pole mitte ainult krooniline haigus, vaid ka üha enam leviv haigus. Dexcomi toodete populaarsus on kasvanud, mida näitab ettevõtte pidev müügikasv.

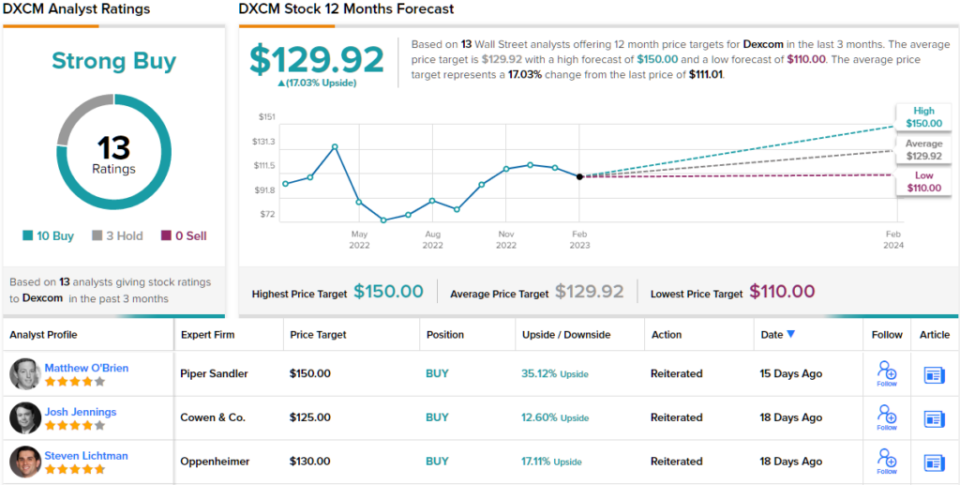

See ilmnes taas viimases kvartaliaruandes – 4Q22 kohta. Dexcomi tulud olid 815.2 miljonit dollarit, mis on 16.8% rohkem kui aasta varem ja vastab Street ootustele. Alumisel real oli adj. EPS 0.34 dollarit ületas prognoositud 0.28 dollarit. Ettevõte järgis ka oma eelmist 2023. aasta suunist, mis nõuab 15–20% kasvu tipptasemel ja 62–63% brutomarginaali.

Inglane näeb siin ilmselgelt palju meeldivat. Neljandas kvartalis suurendas ta oma osalust ettevõttes enam kui 4%, ostes 200 2,658,077 3,890,649 aktsiat. Nüüd on tal kokku 431.9 XNUMX XNUMX aktsiat, mis praeguse aktsiahinna juures on väärt XNUMX miljonit dollarit.

Piper Sandleri analüütik Matt O'Brien ütleb inglase enesekindlust peegeldades, et Dexcom on "2023. aasta lemmiknimi" ja toob välja mitu põhjust, miks sellega liituda.

"Kuigi DXCM on pärast oma tugevat kolmanda kvartali kasumit jätkanud külgkaubandust alates novembrist, arvame, et kodumaise G3 kasutuselevõtu, OUS-i jätkuva laienemise ja põhivõimaluse tõttu on ruumi märkimisväärseks hinnatõusuks (Basal-IQ Tech kasutab Dexcom G6 andurit) teed juhatades. Ootust paremad mahud ja tugev GM-võimendus annavad meie arvates DXCM-ile võimaluse olla 2023. aasta jooksul edukas ja tõusuteel,” arvas O'Brien.

Pole üllatav, et O'Brien hindab DXCM-i aktsiaid ülekaaluga (st ost), mida toetab 150-dollarine sihthind. See eesmärk tõstab tõusupotentsiaali 35 protsendini. (Et vaadata O'Brieni rekordit, kliki siia)

Enamik nõustub O'Brieni teesiga. Tuginedes 10 ostu vs. 3 hoidmisele, on aktsial tugev ost konsensuslik reiting. Kui keskmine eesmärk on 129.92 dollarit, tõusevad aktsiad järgmisel aastal 17% kõrgemale. (Vaata DXCM aktsiaprognoos)

SBA side (SBAC)

Meie järgmiseks Inglismaa heakskiidetud nimeks on SBA Communications (SBAC), kinnisvarainvesteeringute fond (REIT), kuid ainulaadne. Floridas asuv Boca Ratoni ettevõte omab ja haldab traadita side infrastruktuuri ning on tegelikult üks suurimaid sidetornide ruumi pakkujaid Ameerika Ühendriikides ning tegutseb Kesk-Ameerikas ning Brasiilias, Aafrikas ja Filipiinidel. Selle põhirõhk on suunatud antenniruumi rentimisele oma sidesaitidel paljudele traadita teenusepakkujatele, sealhulgas Verizonile, AT&T-le ja T-Mobile'ile.

SBAC-i kindel positsioon kajastub ettevõtte viimaste kvartalite pidevalt kasvavates tuludes ja kasumites. Viimases teatatud kvartalis, 4. kvartalis, kasvas tulu 22% võrreldes aastataguse perioodiga 15.3 miljoni dollarini, ületades Streeti kõnet 686.1 miljoni dollari võrra. Kuigi puhaskasum kasvas märkimisväärselt 4.81 miljonilt dollarilt 48.9Q4-lt 21 miljonile dollarile ja tulemuseks oli 102.6 dollarit aktsia kohta, jäi see näitaja alla analüütikute oodatud 0.94 dollarile.

Inglane siseneb siin raami tänu oma osaluse suurele kasvule neljandas kvartalis. Ta ostis kvartalis 4 594,994 aktsiat, suurendades oma osalust peaaegu 300% ja omab nüüd kokku 797,089 206 aktsiat, mille väärtus on praegu põhja pool XNUMX miljonit dollarit.

Englander on SBAC-i tuleviku suhtes ilmselgelt optimistlik ja sama meelt on ka Raymond Jamesi analüütik Ric Prentiss, kes kirjutab: „SBAC on meie praegune eelistatud tornivaru tänu: 1) suuremale kokkupuutele USA tornidega; 2) kvaliteetsem AFFO; 3) pikem raja tugevaks dividendikasvuks (hetkel maksab ettevõte kvartaalset raha dividendi 0.85 dollarit aktsia kohta); ja 4) tõestatud võime kapitali oportunistlikult jaotada, sealhulgas aktsiate tagasiostmine.

Selle hinnangu põhjal hindab Prentiss SBAC-i tugevaks ostuks ja selle sihthinnaks on seatud 334 dollarit. Kui see näitaja täidetakse, saavad investorid nüüdsest tootluseks ~29% aastas. (Et vaadata Prentissi rekordit, kliki siia)

Pöördume nüüd ülejäänud tänava poole, kus SBAC saab palju tuge. Kui kahte skeptikut välja arvata, on kõik 10 muud hiljutist analüütikute arvustust positiivsed, mis muudab siinse konsensuse seisukoha tugevaks ostuks. Eeldatakse, et aktsiad tõusevad järgmisel aastal ~27%, arvestades, et keskmine eesmärk on 328.82 dollarit. (Vaata SBAC varude prognoos)

Häid ideid atraktiivsete hindadega aktsiatega kauplemiseks külastage saidil TipRanks Parimad aktsiad, mida osta, äsja käivitatud tööriist, mis ühendab kõiki TipRanksi omakapitali teadmisi.

Kohustustest loobumine: selles artiklis avaldatud arvamused on ainult esiletoodud analüütiku arvamused. Sisu on ette nähtud kasutamiseks ainult informatiivsel eesmärgil. Enne investeerimist on väga oluline teha oma analüüs.

Allikas: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html