Kuna inflatsioonimäärad on sel aastal jõudnud tasemele, mida pole nähtud alates 1980. aastate algusest ja Fed tõstis agressiivseid intressimäärasid, et seda taltsutada, on need küsimused 2022. aastal olnud kuumad teemad. See on aga ebatõenäoline, et see vestlus niipea vaibub. , legendaarse investori Howard Marksi sõnul. "Inflatsioon ja intressimäärad jäävad suure tõenäosusega järgmisteks aastateks domineerivateks kaalutlusteks, mis mõjutavad investeerimiskeskkonda," ütles miljardär hiljutises teates investoritele.

Olles teinud oma nime, riskides sageli turgudel, kus teised ei tahtnud tallata – raskustes võlgnevus, Hiina –, 163 miljardi dollari suuruse investeerimishiiglase Oaktree Capital Managementi miljardärist kaasasutaja arvab, et turutingimused on praegu teistsugused kui varasematel aegadel ja lähevad edasi. läbi selle, mida ta nimetab "meremuutuseks". Tegelikult arvab Marks edasi liikudes, et "eelseisvatel aastatel on asjad üldiselt vähem roosilised".

Seega on vajalik ettevaatlik suhtumine ja see viib meid dividendiaktsiateni. Need on aktsiad, mis tagavad püsiva sissetuleku olenemata turu igapäevastest kõikumistest ja kaitsevad portfelli sissetuleva volatiilsuse eest.

Pöördudes inspiratsiooni saamiseks Marksi poole, vaatasime lähemalt kahte kõrge tootlusega dividendiaktsiat, millesse miljardär on palju investeerinud. Vastavalt TipRanksi andmebaas, on analüütikute kogukond samal lehel ja iga ticker teenib konsensushinnangu "Tugev ost". Vaatame, miks Marks ja laiem Wall Streeti kogukond peavad neid aktsiaid just praegu ahvatlevaks.

Sitio Royalties Corp (STR)

Kui te ei kavatse 2022. aasta keerulises investeerimiskliimas riskida, suundute tõenäoliselt nafta- ja gaasitööstuse poole, mis on üks ainsaid kohti, mis sel aastal investoritele tugevat tulu pakub. Seda silmas pidades on esimene Marksi toetatud nimi, mida me vaatame, Sitio Royalties, nafta- ja gaasimineraalide ja autoritasude ettevõte, mille kinnistud asuvad peamiselt Eagle Ford Shale'is, Permi vesikonnas ja Apalatšide basseinis.

Ettevõtte ülesandeks on kvaliteetse vara soetamine. Tegelikult on Sitio Falcon Mineralsi ja Desert Peaki juunikuu ühinemise tulemus. Ja ettevõte on taas ühinemas – Brigham Mineralsiga, mis peaaegu kahekordistab ettevõtte suurust, mis juba näitab tugevat tipptaseme kasvu.

Viimases finantsaruandes kasvasid tulud 242% võrreldes aastatagusega 115.49 miljoni dollarini, kusjuures ettevõte saavutas rekordkõrge keskmise päevase tootmismahu – 17,990 45 barrelit naftaekvivalenti päevas (“Boe/d”), mis moodustab 106.3% järjestikuse tõus. Sitio loodud adj. EBITDA oli 38 miljonit dollarit, mis on 2% kasv võrreldes teise kvartaliga, samas kui suvaline rahavoog kasvas 24% võrra 93.4 miljoni dollarini.

Rõhutades oma kaitsevõimet, kuulutas STR oma 72Q3 tulemustega välja 22 senti dividendi lihtaktsia kohta ja maksis selle välja 18. novembril. Praeguse makse korral on dividend aastas 2.88 dollarit ja annab kõrge tootluse 9.6%.

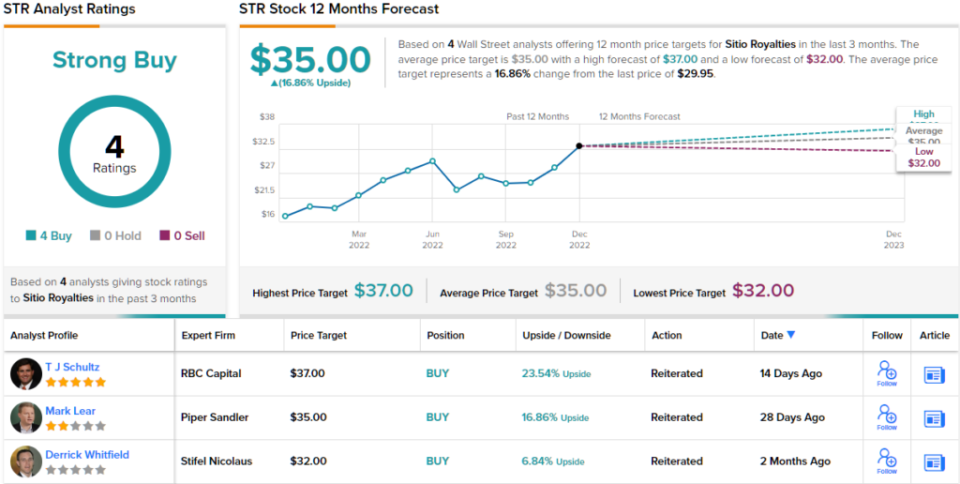

Sitio aktsiad on aastaga tõusnud muljetavaldavalt 70%, kuid ilmselt arvab Marks, et tegutsemisruumi on palju rohkem. Ta asus kolmandas kvartalis STR-i aktsiates uuele positsioonile, ostes 3 12,935,120 388 aktsiat, mille väärtus on nüüd peaaegu XNUMX miljonit dollarit.

Ta pole ainus, kes enesekindlust üles näitab. RBC analüütik TJ Schultz talle meeldib, kuidas see ettevõte tegutseb, märkides: "Straadi suurenemine omandamiste kaudu jääb STR-i lugu, kuna varem teatatud ühinemine MNRL-iga (Brigham Minerals) peaks lõppema 1. 23. kvartalis lisaks Permi omandamistele, mis lõppesid 2. kvartalis ja 22. kvartalis… Jätkame Meeldivad eelised, mida ühinemine ja ülevõtmised STR-le pakuvad.

Need kommentaarid on aluseks Schultzi Outperform (st osta) reitingule, samas kui tema 36-dollarine hinnasiht näitab, et aktsiad tõusevad lähikuudel ~23% kõrgemale. (Schultzi rekordi vaatamiseks, kliki siia)

Schultzi kolleegid nõustuvad; kõik 3 muud hiljutist hinnangut on positiivsed, mis muudab siinse konsensuse seisukoha tugevaks ostuks. Lähtudes 35 dollari keskmisest eesmärgist, toovad aktsiad tootlust 17% aastas. (Vaata STR aktsiaprognoosi TipRanksist)

Runway Growth Finance (Rway)

Järgmise märgiga kinnitatud nimi võtab pöörde finantsteenuste sektorisse. Täpsemalt Runway Growthile, ettevõttele, mis on spetsialiseerunud riskikapitalilaenudele. See tähendab, et ettevõte annab laenu kasvuettevõtetele, kes otsivad alternatiive omakapitali tõstmisele. Runway eelistus on investeerida tehnoloogia, bioteaduste, tervishoiu ja infoteenuste sektori ettevõtetesse.

See on ruum, mis kasvab kiiresti. Hilisema etapi ettevõtted võtavad omaks riskikapitali laenufinantseerimise, et aidata arengut. Samuti aitab see hoida ettevõtteid eemal lahjendavast omakapitali kogumisest.

Runway on samuti näidanud tervislikku kasvu. Hiljutises kolmanda kvartali aruandes kasvas tulu 3% võrreldes eelmise aasta sama perioodiga 47 miljoni dollarini, samas kui EPS oli 27.3 dollarit. Mõlemad näitajad vastasid Streeti ootustele.

Dividendide osas on ettevõte olnud avalik vaid üle aasta, kuid selle perioodi jooksul on dividend iga väljamaksega kasvanud. 36-sendine makse lihtaktsia kohta on eelmise kvartaliga võrreldes 9% suurem ja aastahind on 1.44 dollarit. Selle kursi juures annab dividend tugeva 10.7%.

Kõrge tootlus on Marksi jaoks alati atraktsioon ja talle kuulub praegu üle 21 miljoni RWAY aktsia, praeguse hinnaga üle 245 miljoni dollari.

JP Morgani analüütik oma RWAY investeerimistöös Melissa Wedel rõhutab tõsiasja, et Marks' Oaktree on pardal, kui tõeline pluss.

„Runway juhtkonnal on keskmiselt 26+ aastat kogemust, mistõttu usume, et Runway suutis meelitada Oaktree Capital Managementi pikaajalise ankurplatvormi investorina ja on lisanud platvormile uusi, kogenud algatajaid. Usume, et see meeskond juhib strateegia elluviimist: kapitali kasutuselevõttu ja portfelli finantsvõimenduse, ROE ja dividendide suurendamist meie prognoosiperioodi jooksul,“ märkis Wedel.

Sellest lähtuvalt on Wedelil RWAY aktsiate ülekaalu (st ostu) reiting, mille taga on 14.5-dollarine sihthind. Mõju investoritele? Aktsia praegusest hinnast 26% tõus. (Et vaadata Wedeli rekordit, kliki siia)

Ja kuidas on lood ülejäänud tänavaga? Enesekindlus on külluses. Ostude täismajaga – kokku 6 – on aktsia loomulikult tugeva ostu konsensuse reiting. Keskmine sihtmärk on praktiliselt sama, mis Wedeli eesmärk. (Vaadake RWAY aktsiaprognoosi TipRanksist)

Häid ideid dividendiaktsiatega kauplemiseks atraktiivsete hindadega saate külastada TipRanksi lehel Parimad aktsiad, mida osta, äsja käivitatud tööriist, mis ühendab kõiki TipRanksi omakapitali teadmisi.

Kohustustest loobumine: selles artiklis avaldatud arvamused on ainult esiletoodud analüütiku arvamused. Sisu on ette nähtud kasutamiseks ainult informatiivsel eesmärgil. Enne investeerimist on väga oluline teha oma analüüs.

Allikas: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html