See postitus avaldati algselt TKer.co

Aktsiad langesid, S&P 500 langes eelmisel nädalal 1.1%. Indeks on praeguseks aastaks tõusnud 6.5%, mis on 14.4% rohkem kui 12. oktoobril 3,577.03 ja 14.7% võrreldes 3. jaanuari 2022. aasta sulgemise kõrgeima tasemega 4,796.56.

Paistab, et viimase kahe nädala jooksul on suhtumine rahapoliitika, majanduskasvu ja aktsiahindade trajektoori suhtes hakanud positiivselt muutuma.

1. Fed tunnistab, et inflatsioon on langemas 🦅

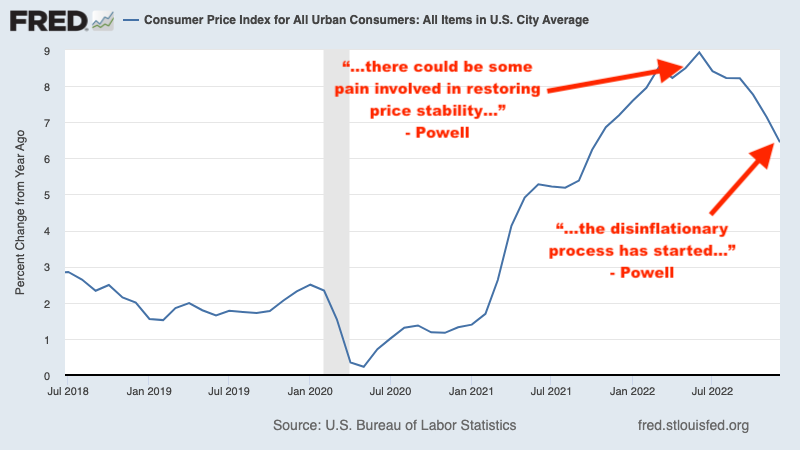

Eelmise aasta mais Fedi esimees Jerome Powell hoiatas "Hinnastabiilsuse taastamisega võib kaasneda valu." Kuu aega hiljem me õppinud inflatsioon oli ootamatult taas kuumenemas. Ja siis 15. juunil Fed teatas silmatorkav 75 baaspunktiline intressimäärade tõstmine, mis on suurim tõus, mille keskpank ühe teatega tegi alates 1994. aastast.

Seletasin siis, kuidas see dünaamika esitas a mõistatus aktsiaturu jaoks as turu peksmine jätkuks kuni inflatsiooni paranemiseni Föderaalreservi silmis.

Kerige edasi 1. veebruarini, pärast mitu kuud jahtunud inflatsiooniandmeid, mil Powell ütles aasta lõpus Fedi rahapoliitika kohtumine: "Ma arvan, et nüüd saame esimest korda seda öelda deinflatsiooniprotsess on alanud. Me näeme seda.“ (Rõhutus lisatud.)

"Powell tsiteeris sellel pressikonverentsil sõna "desinflatsioon" 13 korda," ütles Fundstrat Global Advisorsi uuringute juht Tom Lee. kirjutas sel päeval klientidele saadetud teates. "See on oluline keele ja tooni muutus ning see näitab, et Fed tunnistab nüüd ametlikult kasvavaid desinflatsioonijõude. [Detsembri pressikonverentsil] kasutas Powell disinflatsiooni NULL korda.

See on aktsiaturu jaoks päris suur asi, nagu hinnad kipuvad langema eelnevatel nädalatel ja kuudel suuri bullish arenguid. Kui see Föderaalreservi vähem kulllik toon kehtib, siis võimalik, et S&P 12 madalaim 500. oktoober oli algus järgmisest pulliturust.

"Meie arvates paneb juhataja Powell rohkem kaalu "laitmatu deinflatsioon" stsenaarium, kus inflatsioonisurve taandub, ilma et tööturutingimused, sealhulgas kõrgem tööpuudus, pehmeneksid,“ kirjutas teisipäeval BofA USA majandusteadlane Michael Gapen. "See on kontrastiks Powell Jackson Hole'ist Wyomingist eelmise aasta augustis, kes kaldus tegema kõik endast oleneva, et inflatsiooni alandada, ja rõhutas, et tõenäoliselt inflatsioon ei vaibu ilma tööturgude valuta.

Kuni inflatsiooninumbrid jätkavad jahedamat trendi, näib, et Fed säilitab tõenäoliselt oma vähem kullilise tooni.

Lisateabe saamiseks lugege: TKeri 2022. aasta sõna: "Valu" 🥊, Millal Föderaalreservi toetatud turupeksud lõppevad 📈, ja Turu löömine jätkub kuni inflatsiooni paranemiseni 🥊.

Minge tasulisele versioonile üle

2. Majanduslangus langeb väiksema tõenäosusega 💪

Ma ei oska täpselt määratleda, millal majandusteadlaste seas oli üksmeel, et USA saabub majanduslangusele. Mure kindlasti süvenes pärast seda, kui saime teada SKP kasv oli I kvartalis negatiivne eelmisel aastal ja nad läksid palju hullemaks, kui õppisime kasv oli negatiivne ka II kvartalis.

Lisateavet selle kohta, kuidas majanduslangused on ja mida ei määratleta, lugege: Kas te nimetate seda majanduslanguseks? 🤨.

Selle perioodi jooksul olen olnud skeptiline idee suhtes, et USA oli määratud majanduslangusele, arvestades tohutud majanduslikud taganttuuled, millele ma ei suutnud mõelda ja ei suuda ikka veel mõelda.

Aastasse 2023 saabudes paljude Wall Streeti ettevõtete ootustele oli see, et USA satub mingil hetkel aasta jooksul majanduslangusse.

Kuid pärast jõuline jaanuari tööaruanne ja jaanuari ISM Services ekspansiivne uuring selle kuu alguses on majandusteadlaste arvamus pisut muutunud.

Esmaspäeval avaldas Goldman Sachsi majandusteadlane Jan Hatzius märkuse pealkirjaga "Receding Recession Risk", milles ta alandas USA tõenäosust, et USA langeb järgmise 12 kuu jooksul majanduslangusse, 25%-lt 35%-le.

"Jätkuva tugevus tööturul ja varajased paranemismärgid ettevõtete uuringutes viitavad sellele, et lähiaja languse risk on märkimisväärselt vähenenud," kirjutas Hatzius.

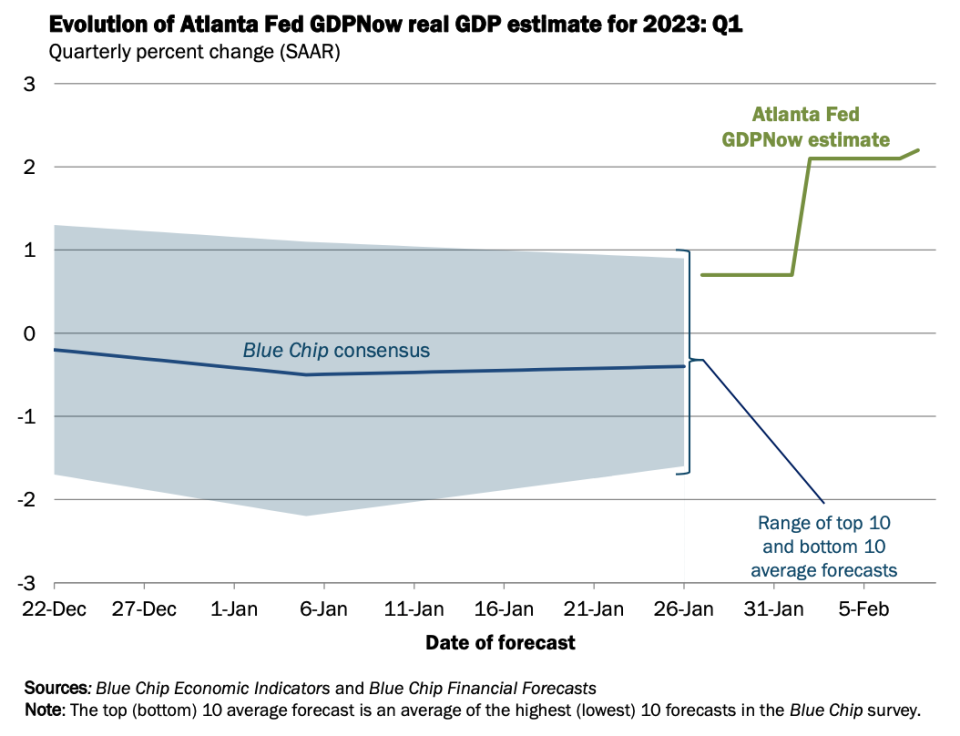

Kolmapäeval saime teada Atlanta Fedi GDPNow mudel SKP reaalkasv kasvas esimeses kvartalis 2.2%. See mõõdik on esialgsest hinnangust märkimisväärselt kõrgem 0.7% kasv 27. jaanuari seisuga.

Neljapäeval avaldas The New York Times Jeanna Smialeki artikli pealkirjaga: "Mis majanduslangus? Mõned majandusteadlased näevad majanduskasvu taastumise võimalusi."Pealkiri räägib enda eest.

Pühapäeval avaldas The Wall Street Journal Nick Timiraose artikli pealkirjaga: "Kõva või pehme maandumine? Mõned majandusteadlased ei näe kumbagi, kui kasv kiireneb.“ See käsitleb samu teemasid.

Sellele vaatamata võib kuluda veel paar nädalat vastupidavate majandusandmete kogumist, enne kui rohkem majandusteadlasi oma prognoose ametlikult ülespoole vaatab.

Lisateabe saamiseks lugege: 9 põhjust olla majanduse ja turgude suhtes optimistlik ???? ja Bullish "kuldvillaku" pehme maandumise stsenaarium, mida kõik soovivad 😀.

3. Aktsiaturg ei pruugi esimesel poolel kraaterdada 📉

Paljud silmapaistvad Wall Streeti strateegid hoiatasid, et S&P 500 Tõenäoliselt müüdi 2023. aasta alguses järsult maha enne vähemalt osa nendest kahjudest katmist hiljem aasta jooksul. Seda ajendas ootus, mille suhtes ootused olid tulude vähendamine jätkuks.

Kuid kõige selle juures oli vähemalt kolm probleemi: 1) aktsiad tõusevad sageli aastatel, mil tulud langevad, 2) aktsiad on tavaliselt põhjas enne tulude põhjaja 3) kui paljud inimesed ootavad aktsiate müüki samal põhjusel, siis see teave on nii tõenäoliselt juba turule hinnastatud.

S&P 500 on 6.5. aastal seni tõusnud 2023% ja indeks on kulutanud suure osa sellest perioodist kõrgemal tasemel, kui see aasta algas.

Vähemalt üks tippstrateeg on loobunud oma üleskutsest varakult maha müüa. Siin on Goldman Sachsi David Kostin 3. veebruari märkuses klientidele (rõhutus lisatud):

Hiljutised makroarengud on tugevdanud meie majandusteadlaste usaldust pehme maandumise suhtes ja vähendanud aktsiate languse riski lähiajal. Väljaspool USA-d on Hiina majanduskasvu pilt pärast oodatust varasemat taasavamist heledamaks muutunud ja Euroopa on nüüd õigel teel, et vältida majanduslangust pärast oodatust soojemat talve. Lisaks ei aidanud Fedi juht Powell sel nädalal finantstingimuste leevendamist vähe tagasi lükata. Meie intressimäärade strateegide eeldatav riigikassade suund viitab lähiajal vähest tootluse tõusu. Seetõttu usume, et lähitulevikus olulise laenu väljamakse oht on vähenenud, välistades ettenägematud andmeüllatused. Tõstame oma 3-kuulise S&P 500 sihthinna 4,000-le (-3% tänasest) 3,600-lt. Nagu sel nädalal näitas, viitab institutsionaalse investori endiselt kerge positsioneerimine tagaajamise ohule, mille tõttu turg ületab ajutiselt meie S&P 500 eesmärgi 4,000.

Enamik S&P 500 indekseid on viimastel nädalatel avaldanud kvartaalsed finantstulemused ja nende avaldatu põhjal näib, et kasumiväljavaated ei pruugi olla nii sünged, kui varem arvati.

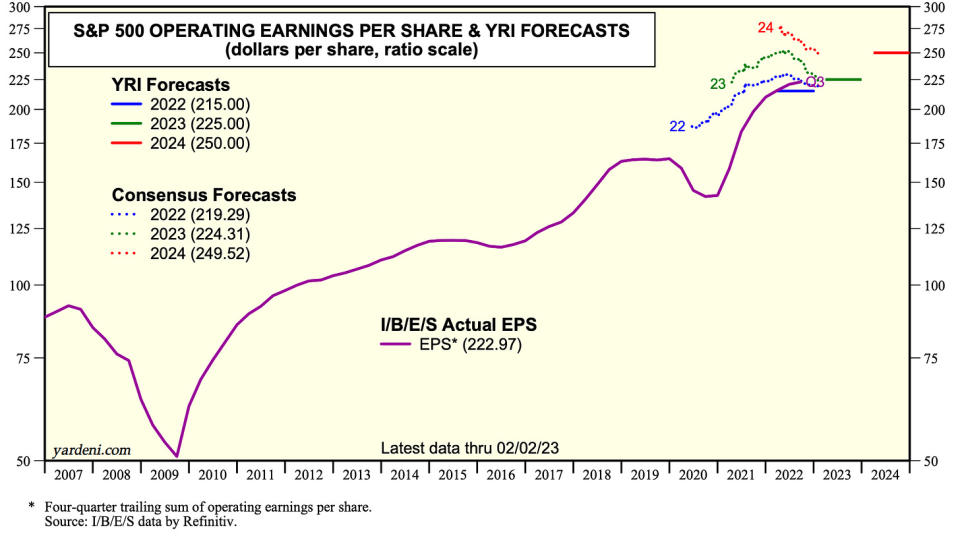

"Me ei näe majanduses laiemas majanduses ega tuludes majanduslangust, vaid pehmet maandumist," ütles Yardeni Researchi president Ed Yardeni teisipäeval (h/t Carl Quintanilla). "Praegu prognoosime, et S&P 500 ärikasum kasvab sel aastal 4.7%, 225 dollarini aktsia kohta ja 11.1% järgmisel aastal 250 dollarini."

S&P 500 kaupleb praegu kõrgemal enamiku strateegide aastalõpu eesmärk indeksi jaoks. Kui need edusammud peaksid püsima ja võib-olla paranema, näeme peagi, et mõned strateegid oma eesmärgid üle vaatavad.

Lisateabe saamiseks lugege: Wall Streeti 2023. aasta aktsiate väljavaade 🔭, Aktsiad tõusevad sageli aastatel, kui tulud langevad 🤯, Üks 2023. aasta aktsiatele kõige sagedamini viidatud riske on "ülehinnatud" 😑, ja Kõik räägivad lähiajal toimuvast müügist. Vastupidine signaal?

Mida sellest kõigest peale hakata

Mitte igaüks ei arva, et vastupidav majanduskasv on üheselt hea uudis.

"Väga tugeva töökohtade kasvu, kõrgema tööjõus osalemise määra ja töötuse määra languse tõttu madalaimale tasemele alates 1969. aastast hakkab see välja nägema pigem "maandumata" stsenaariumi moodi," kirjutas Apollo teadlane Torsten Slok veebruaris. 4 märkus. "Maandumiseta stsenaariumi korral majandus ei aeglustu ja inflatsiooni tõusuriskid taastuvad pärast tarneahela paranemisest tingitud esialgset inflatsiooni langust."

Uuenenud mure inflatsiooni pärast võib sundida Föderaalreservi muutuma järsemaks, mis seab ohtu majanduskasvu ja aktsiahindade tõusu. Teisisõnu, headest uudistest võib taas saada halb uudis. Selle dünaamika kohta lisateabe saamiseks lugege: Teie juhend teemal "Head uudised on halvad uudised" ja "halvad uudised on head uudised" 🙃.

Kuid kui on midagi, mida oleme viimastel kuudel õppinud, on see, et meil võib samaaegselt olla järjestikuste kuude jooksul terve töökohtade kasv ja inflatsiooninäitajad, mis on lahedad. Selle dünaamika kohta lisateabe saamiseks lugege: Bullish "kuldvillaku" pehme maandumise stsenaarium, mida kõik soovivad 😀.

Nagu alati, näitab aeg, mis tegelikult juhtub. Kuid esialgu näivad optimistid pessimistide üle võidutsevat, kuna inflatsioon, majanduskasv ja aktsiahinnad on viimastel kuudel olnud soodsad.

-

Veel TKerilt:

See on huvitav! 💡

Kas teadsite, et kriket on maailma vaadatuim spordiala? Ja see on USA-s suurel määral esile kerkimas. Alates JohnWallStreet:

...Major League Cricket (MLC) tegutsev ettevõte American Cricket Enterprises (ACE) on kogunud rohkem kui 100 miljonit dollarit. ACE asutajad Sameer Mehta, Vijay Srinivasan, Satyan Gajwani ja Vineet Jain – ning ettevõtte investorite osakaal – kihlavad, et liiga suudab tõmmata spordiala tippmängijaid ja äratada huvi fännide seas üle kogu maailma, muutudes kriketikalendri peamiseks osaks. protsessis. Sanjay Govil (Infinite Computer Solutionsi esimees ja tegevjuht, Zyter Inc.) ütles, et kui võimalik, siis klubide hinnangud "kasvavad nagu hokikepp". Govilile kuulub meeskond Washington DC-s. Dallases, San Franciscos, Los Angeleses, New Yorgis ja Seattle'is on ka klubid, kes mängivad 23. aasta avahooajal, mis peaks toimuma 13.-30. juunini.

Makroristvoolude ülevaatamine 🔀

Möödunud nädalast tuli arvestada mõne märkimisväärse andmepunktiga:

⛓️ Tarneahelad paranevad jätkuvalt. New Yorgi keskpank Ülemaailmne tarneahela rõhuindeks

— erinevatest tarneahelanäitajatest koosnev kogum — langes jaanuaris ja püsib 2020. aasta lõpus nähtud tasemel. See on 2021. aasta detsembri tarneahela kriisi kõrgeimast tasemest kaugel.

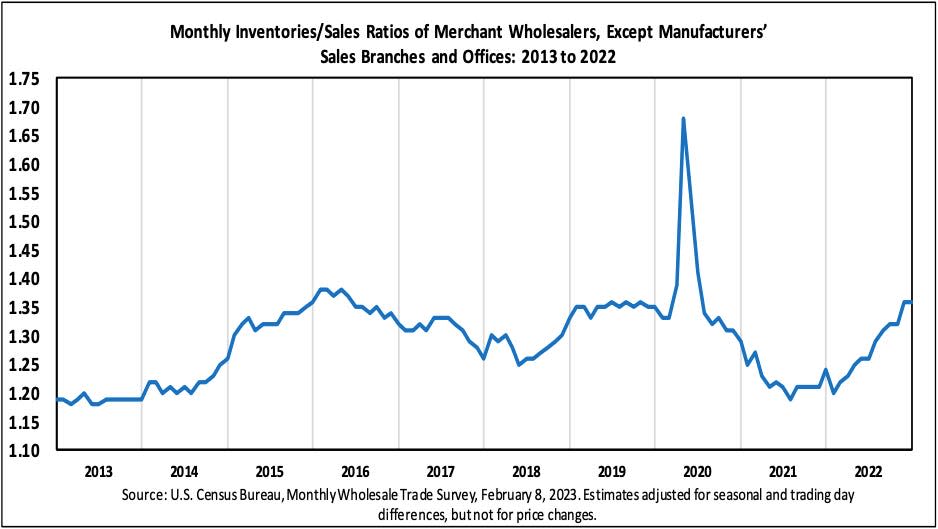

📈 Varude tase on tõusnud. Järgi Loendusbüroo andmed Teisipäeval avaldatud hulgimüügivarud kasvasid detsembris 0.1%, 932.9 miljardi dollarini. Varude/müügi suhe oli 1.36, mis on oluliselt suurem kui eelmisel aastal 1.24.

Tarneahelate ja varude tasemete kohta lisateabe saamiseks lugege: "Me võime lõpetada selle nimetamise tarneahela kriisiks ⛓,""9 põhjust olla majanduse ja turgude suhtes optimistlik ????, "ja"Bullish "kuldvillaku" pehme maandumise stsenaarium, mida kõik soovivad 😀."

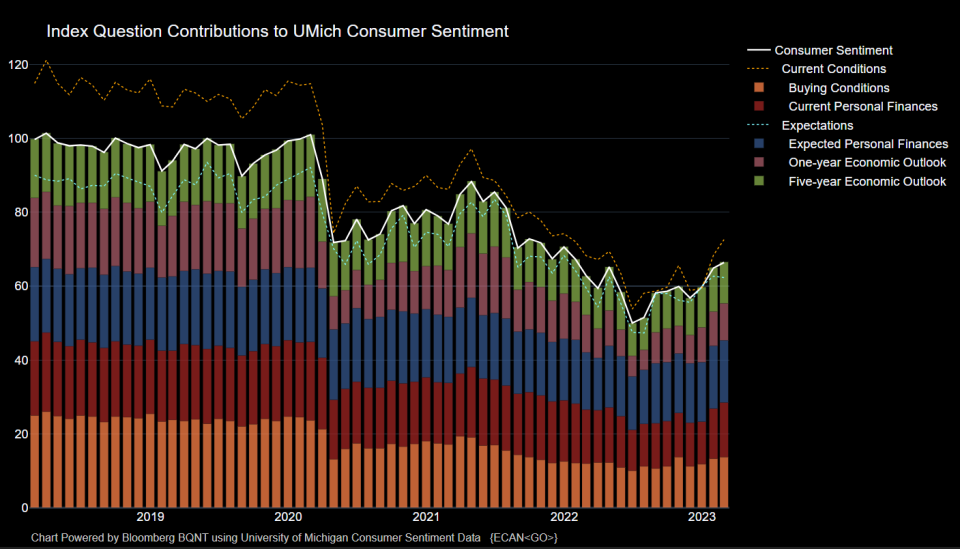

???? Tarbijate meeleolu paraneb. veebruaril Michigani ülikoolist Tarbijate uuring: „Pärast kolme järjestikuse kuud kestnud tõusu on sentiment nüüd 6% kõrgem kui aasta tagasi, kuid siiski 14% madalam kui kaks aastat tagasi, enne praegust inflatsiooniepisoodi. Üldiselt mõjutavad kõrged hinnad tarbijaid jätkuvalt, vaatamata hiljutisele inflatsiooni aeglustumisele, ning sentiment jääb enam kui 22% alla oma ajaloolisele keskmisele alates 1978. aastast.

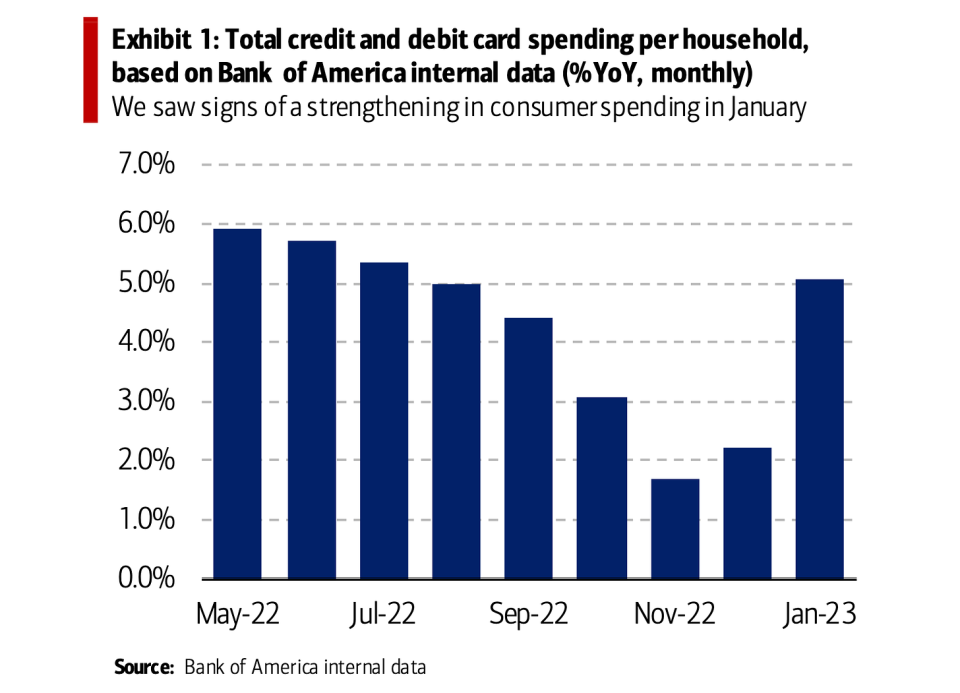

🛍️ Tarbijad kulutavad. Pärit BofA: „Nägime jaanuaris märke tarbijate kulutuste tugevnemisest nii jaekaubanduses kui ka teenustes, mis kiirenes alates detsembrist. Bank of America krediit- ja deebetkaartide kogukulutused leibkonna kohta kasvasid jaanuaris 5.1% aastaga võrreldes detsembris 2.2%. Sesoonselt korrigeeritud (SA) kuupõhise (MoM) võrdluse põhjal kasvasid kaardikulud leibkonna kohta 1.7% rohkem kui detsembris toimunud 1.4% MoM languse tagasipööramine.

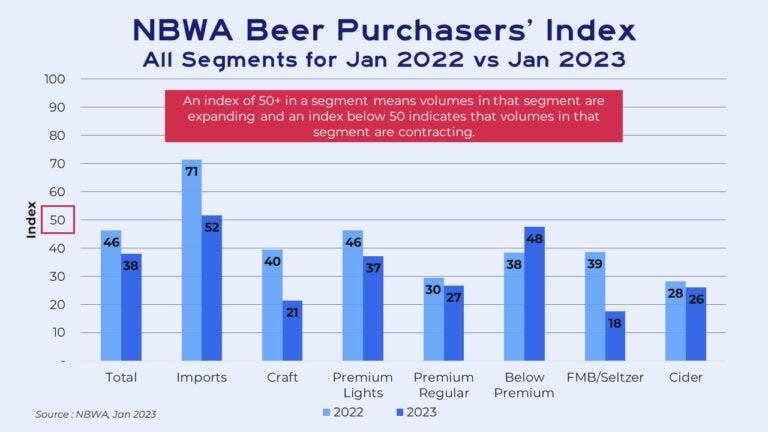

🍻 Nad ostavad odavat õlut. Pärit FreightWaves'i Rachel Premack: “...Õlu muutus ootamatult kalliks eelmise aasta lõpus. Õllehinnad jaemüügis, mis ei hõlma baare ega restorane, tõusid 7. aasta viimase 13 nädala jooksul 2022%… See hinnatõus väljendub selles, kuidas inimesed õllesid ostavad, ütles Dave Williams, Bump Williams Consultingi asepresident. Inimesed ostavad üha enam näiteks 12 pakki üle 30 paki või isegi üksikuid portsjoneid õlut. Ka nemad kauplevad alla – tõmbavad ökonoomsema Keystone’i suhteliselt kallite Coorsi ees. See selgitab, miks riikliku õllehulgimüüjate liidu õlleostjate indeksi kohaselt kasvas jaanuaris 2022. aasta jaanuariga võrreldes ainsana „alla premium” segment...”

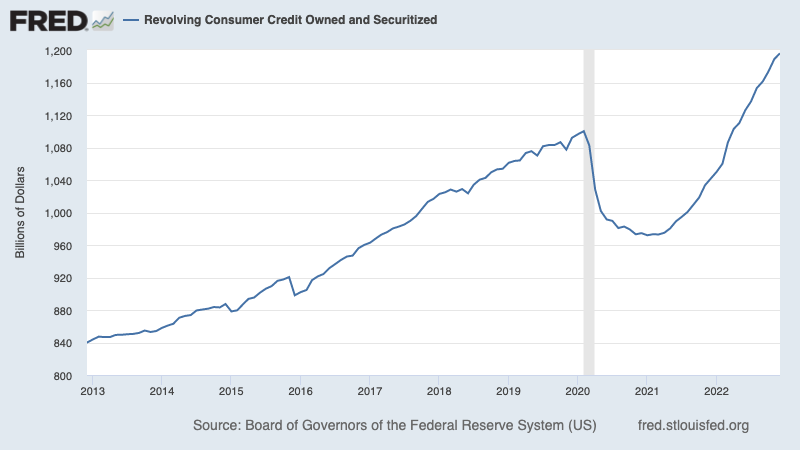

💳 Tarbijad võtavad rohkem võlgu, kuid tase on juhitav. Järgi Föderaalreservi andmed, suurenes jooksva tarbijakrediidi kogusumma detsembris 1.196 triljoni dollarini. Käibekrediit koosneb enamasti krediitkaardi laenudest.

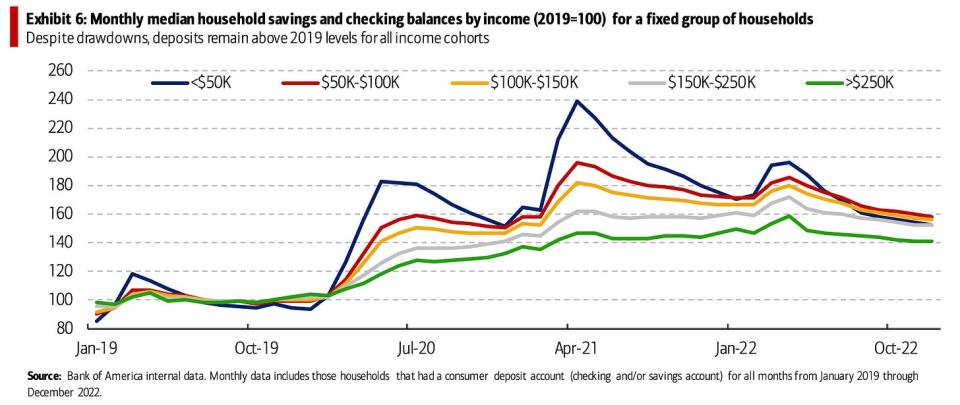

Kuigi kogulaenamine tundub suur, on need palju mõistlikumad, kui vaadata tarbijate rahandust terviklikumalt. Alates BofA: „Säästude poolel näitavad Bank of America siseandmed, et leibkondade säästude mediaan ja sissetulekurühmade saldod on alates 2022. aasta aprillist langenud, kusjuures madalaima sissetulekuga rühmas (<50 2019 dollarit) on kõige järsem langus. Kuid hoiused jäävad kõigi sissetulekugruppide puhul üle 6. aasta taseme (näide XNUMX).

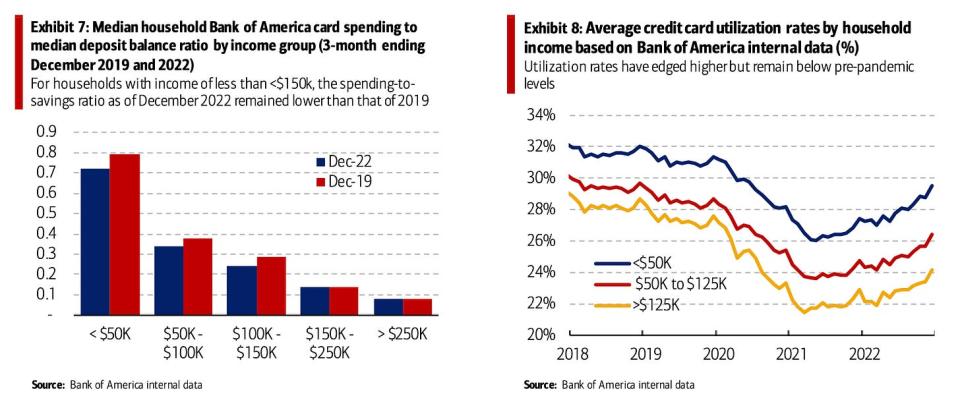

💳 Ei, nad ei kasuta oma krediitkaarte ära. Pärit BofA: „Madalama sissetulekuga tarbijad näivad oma rahaliste piirangute osas endiselt mingil määral rahul olevat. Ühest küljest jäi leibkonna kaardikulude mediaankulude ja hoiuste mediaanjääkide suhe (kulutuste ja säästude suhe) alla 2019 150 aastasissetulekuga leibkondade puhul madalamaks kui 7. See viitab sellele, et kulutuste ja säästude suhte taastamiseks 2019. aasta tasemele ei pea selle kohordi kulutusi liiga palju vähendama. Teisalt jäi ka Bank of America krediitkaartide kasutusmäär tulugruppide lõikes madalamaks kui 2019. aastal (näit. 8).“

Selle kohta lisateabe saamiseks lugege: Tarbija rahandus on märkimisväärselt heas seisus 💰

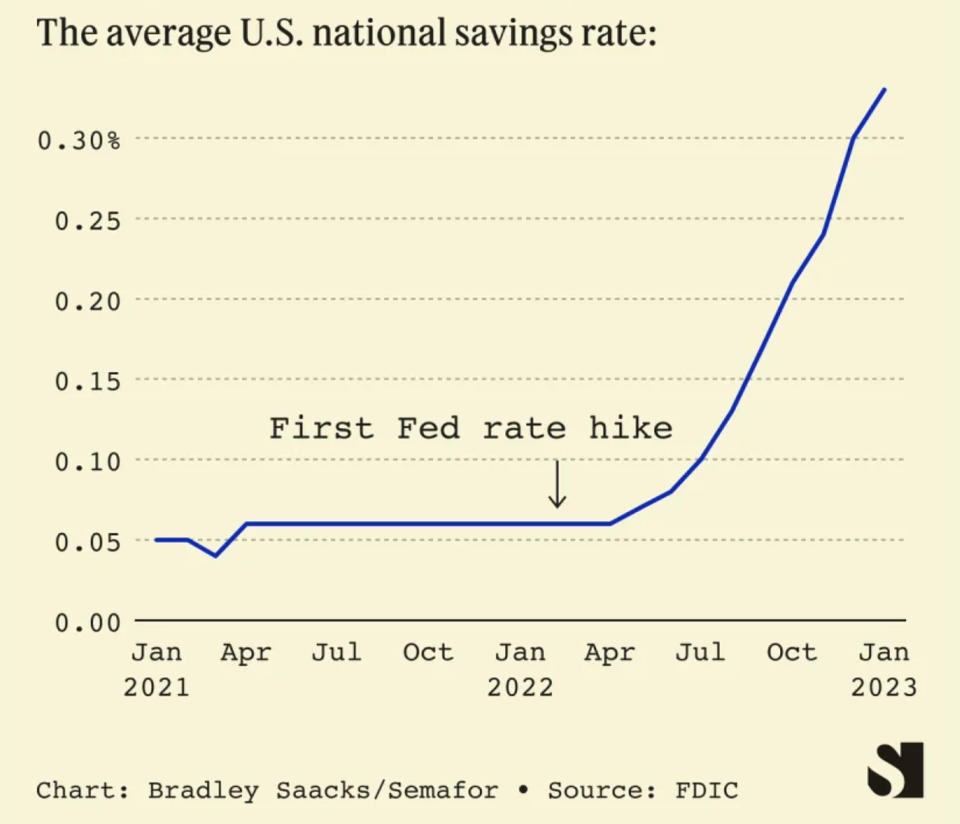

💵 Tarbijad saavad oma säästukontodele rohkem raha. Pärit Semafori Liz Hoffman: "USA föderaalse hoiuste kindlustamise korporatsiooni andmetel on keskmine säästukonto intressimäär alates eelmise aasta jaanuarist viiekordistunud 0.33%-ni..."

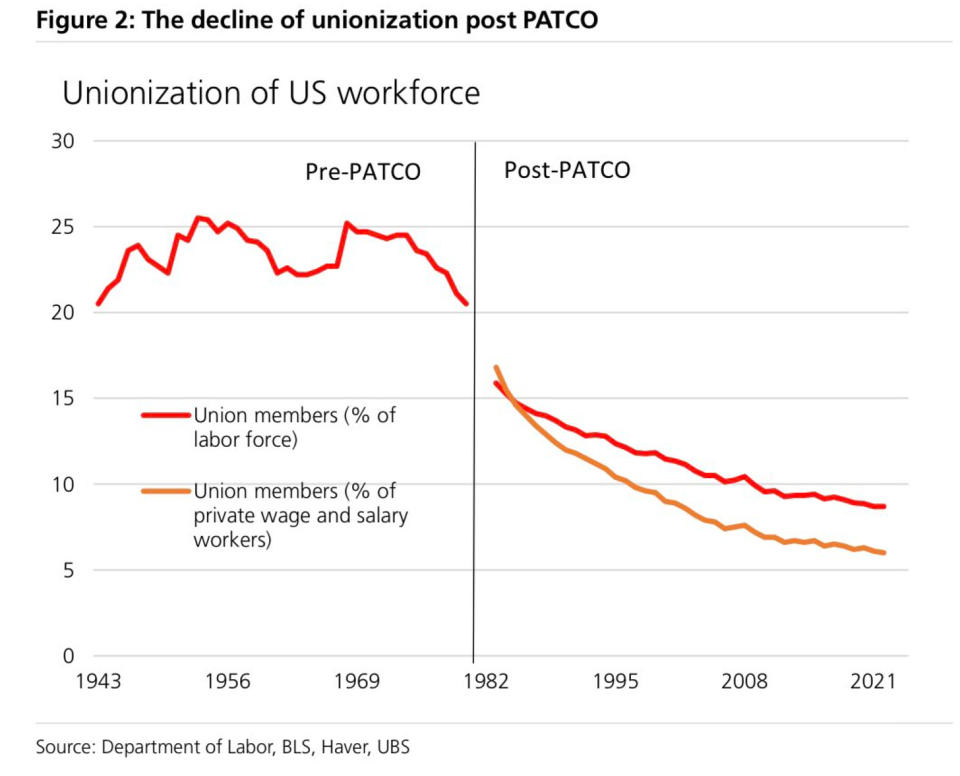

🤔 Madal ametiühingus osalemine aitab selgitada madalat palgakasvu. UBS: „Palgakasv aeglustub mitme meetmega märgatavalt isegi aastakümnete madala töötuse määra juures. Miks? … Üks põhjus võib olla töötajate madal läbirääkimispositsioon… BLS-i andmetel langes ametiühingusse kuuluvate töötajate osakaal eratöötajate seas 6. aastal 2022%-ni.

💰 Wall Street on hõivatud. Pärit Bloomberg teisipäeval: "Umbes seitse IPOt koguvad eeldatavasti kokku 900 miljonit dollarit ja alustavad kauplemist reedeks [veebr. 10], mis on Bloombergi kogutud andmete kohaselt tegusaim nädal alates oktoobrist, kui Intel Corp.-i isejuhtiva tehnoloogiaüksuse Mobileye Global Inc.-i 990 miljoni dollari suurune börsil noteeriti. [Eelmise] nädala debüüdid hõlmavad päikeseenergiaseadmete tootjat Nextracker Inc., mis plaanib koguda kuni 535 miljonit dollarit, mis oleks selle aasta suurim tehing. Enlight Renewable Energy Ltd., mis on juba Iisraelis avalik, kavatseb lisada noteeringu Nasdaqi börsile.

Ja see pole ainult IPOd. Eelmisel nädalal teatati arvukalt tehingute tegemisest, mis hõlmas mõningaid suuri nimesid (link).

📉 👎 Suured ettevõtted teatavad koondamistest. Esmaspäeval Bloomberg teatatud et Dell Technologies kaotaks umbes 6,650. Teisipäeval Zoom teatas see "jätaks hüvasti umbes 1,300 tööka ja andeka kolleegiga." Kolmapäeval Disney teatas see oleks "meie tööjõu vähendamine ligikaudu 7,000 töökoha võrra". Neljapäeval avaldas News Corp. teatas "Eeldatav töötajate arvu vähenemine 5% ehk umbes 1,250 ametikohta" ja Axios teatatud et Yahoo koondab "rohkem kui 1,600 inimest".

Siin on UBSi majandusteadlane Paul Donovan pakkudes mingit perspektiivi: "Teine ettevõte - seekord Disney - on teatanud töötajate arvu vähendamisest. Saame USA esialgsed andmed töötute taotluste kohta [neljapäeval] ja makromajanduslikud andmed ei ühti kõrgetasemeliste töökohtade kaotamise pressiteadetega. Peamine põhjus on see, et suured ettevõtted ei ole majanduslikult nii olulised – väiksemad ettevõtted on tööturgude jaoks kõige olulisemad. Väiksematel ettevõtetel on pigem vaeghõive kui tööpuudus. 10% kolmeliikmelisest ettevõttest on üsna raske vallandada.“

Selle kohta lisateabe saamiseks lugege: Tööturu vastuoluliste uudiste mõtestamine 🤔.

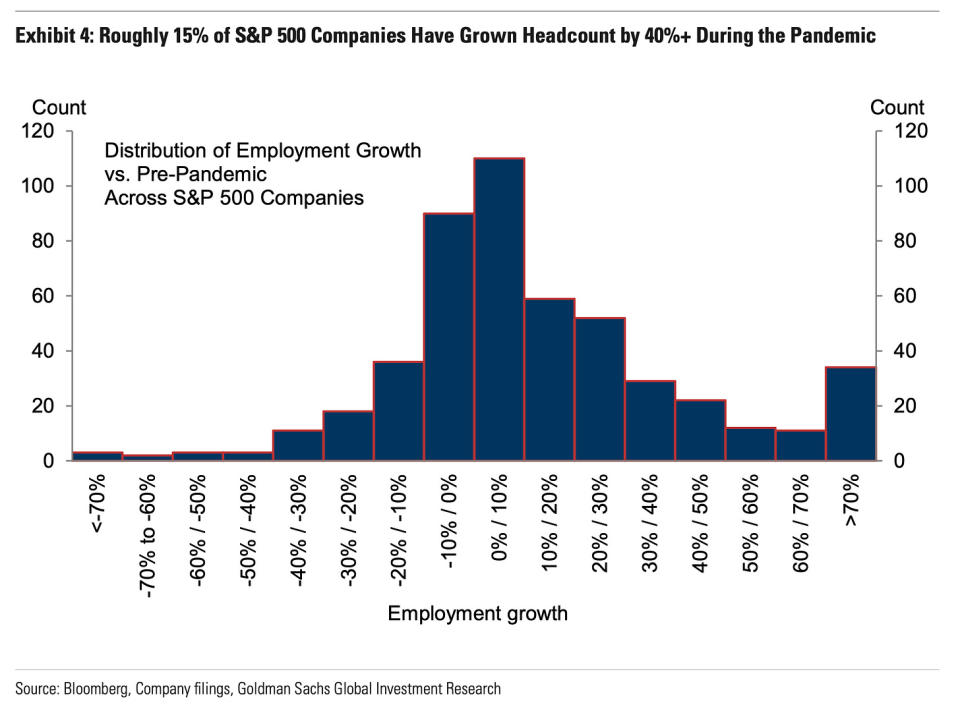

⚠️ Kas on tulemas veel suuri koondamisteateid? Goldman Sachsi majandusteadlased peavad seda võimalikuks. Esmaspäeval avaldatud uurimistööst: "...negatiivne on see, et teised suured ettevõtted võivad veel esitada täiendavaid koondamisteateid, kuna ligikaudu 15% S&P 500 ettevõtetest on algusest peale kasvanud 40% või rohkem. pandeemiast (näide 4) ja seni on koondamisest teatanud vaid viiendik neist.

Kuid: "... positiivse poole pealt on see, et sarnaselt senistele tööturu tasakaalustamisele laiemalt, isegi need ettevõtted, kes on teatanud koondamistest, on vähendanud oma kogunõudlust töötajate järele valdavalt, vähendades pigem vabade töökohtade arvu kui koondades." Lisateabe saamiseks vabade töökohtade kohta lugege: Kuidas vabad töökohad seletavad kõike praegu majanduses ja turgudel 📋.

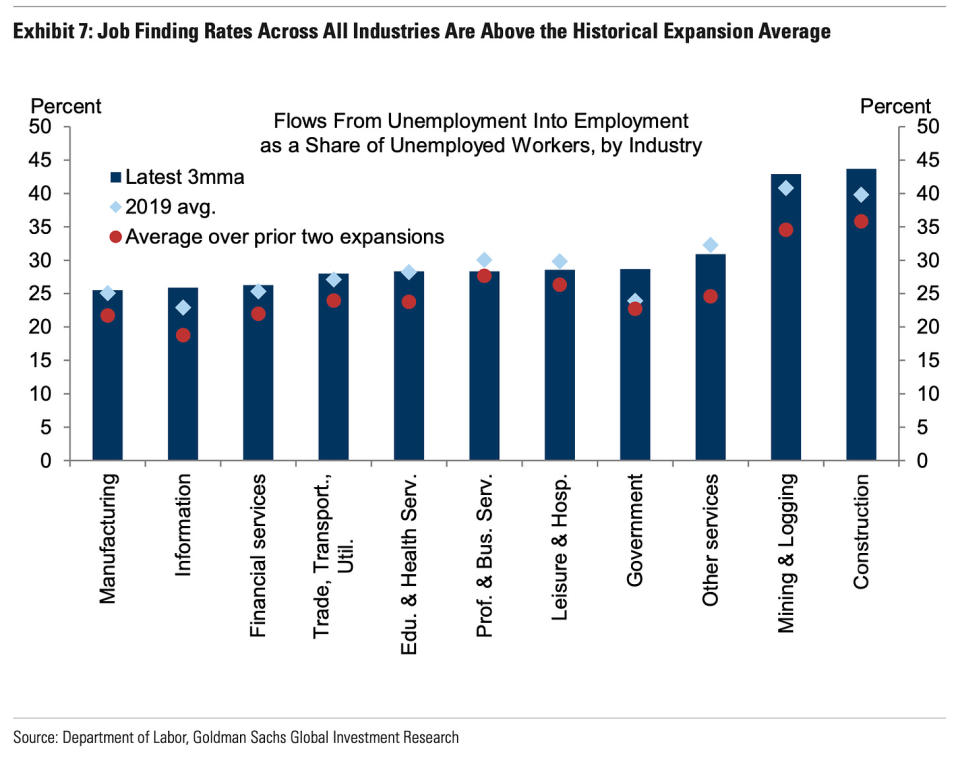

Samuti: "...Näide 7 näitab, et enamikus tööstusharudes (8 11-st) on uuesti töölevõtmise määr üle pandeemiaeelse taseme, sealhulgas teabesektoris (enamiku suuremate tehnoloogiaettevõtete sektor) ja et kõigis nendes on uuesti töölevõtmise määr kõrgem. hiljutine laienemise keskmine."

Alustasin mitteametlikku vestlust lõim Twitteris anekdootide jälgimine ettevõtete palkamise kohta (on siin).

Lisateavet palkamise kohta lugege: See on palju palkamist 🍾 ja Te ei tohiks olla üllatunud tööturu tugevuse üle 💪.

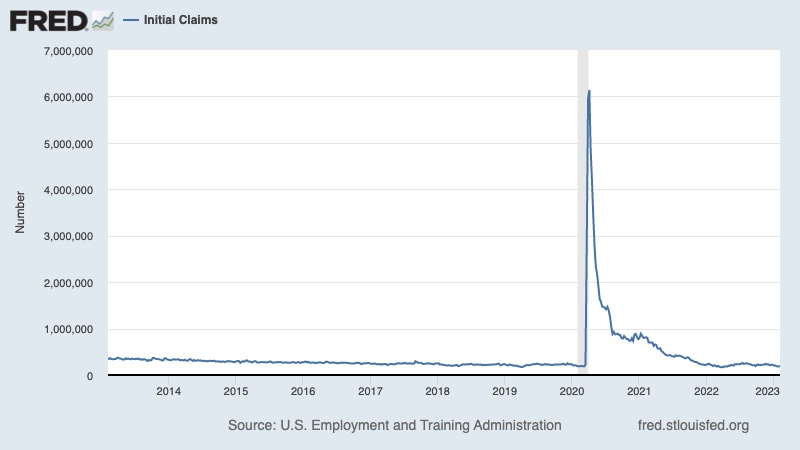

💼 Töötuskindlustushüvitised on endiselt madalad. Esialgsed nõuded töötu abiraha saamiseks tõusis 196,000. veebruaril lõppenud nädala jooksul 4 183,000-ni, võrreldes 166,000 XNUMX-ga eelmisel nädalal. Kuigi see arv on tõusnud kuue aastakümne madalaimalt XNUMX XNUMX-lt märtsis, on see endiselt lähedal majanduskasvu perioodidel.

Madala tööpuuduse kohta lisateabe saamiseks lugege: 9 põhjust olla majanduse ja turgude suhtes optimistlik 💪.

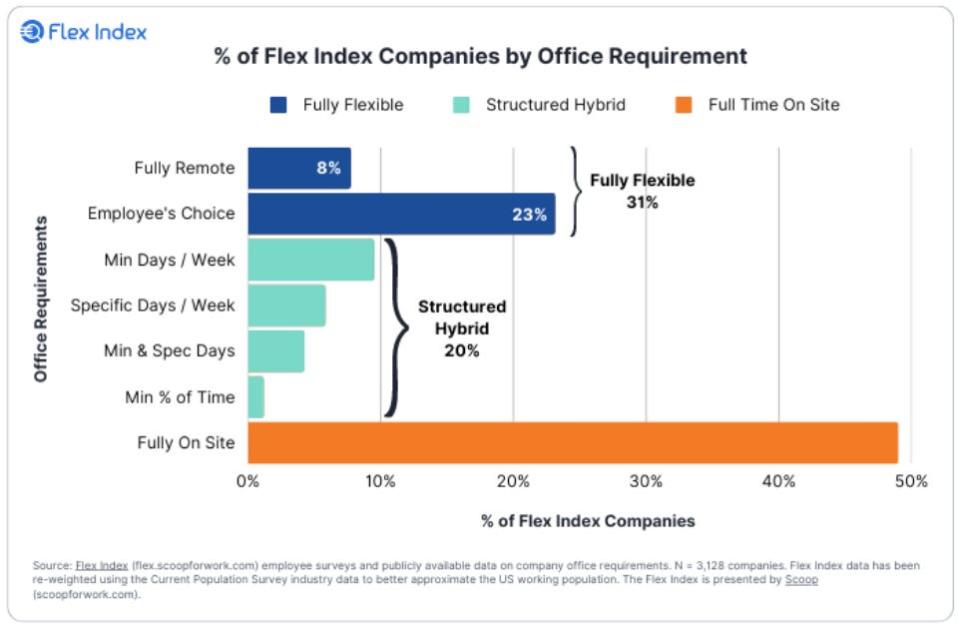

🏠 Kodus tööl #WFH. Stanfordi professorilt Nick Bloom: "Andmed 4,000 USA ettevõtte kohta #WFH poliitikad: 1) 50% ettevõtetest on täielikult kohapeal, nagu toitlustus, majutus ja jaemüük, 2) 40% kombineerib #WFH ja isikupäevi mitmel viisil: min-päevad , ankrupäevad, töötajate valik jne, 3) 8% on täielikult eemal“

Pannes kõik kokku 🤔

Saame palju tõendeid selle kohta, et saame selle bullish "Goldilocks" pehme maandumise stsenaarium kus inflatsioon jahtub juhitavale tasemele, ilma et majandus peaks langema langusesse.

Ja Föderaalreserv on hiljuti võtnud kasutusele vähem kullilise tooni, tunnistades 1. veebruaril, et "Esimest korda on alanud deinflatsiooniprotsess."

Sellegipoolest peab inflatsioon ikkagi rohkem langema, enne kui Fed on hinnatasemega rahul. Seega peaksime ootama Keskpank jätkab rahapoliitika karmistamist, mis tähendab, et peaksime olema valmis karmimateks finantstingimusteks (nt kõrgemad intressimäärad, rangemad laenustandardid ja madalamad aktsiahinnangud). Kõik see tähendab turupeks võib jätkuda ja risk majandus vajub alla majanduslangusse tõusevad.

Oluline on meeles pidada, et kuigi majanduslanguse riskid on kõrged, tarbijad on pärit väga tugevast finantsseisundist. Töötud on töökohtade saamine. Need, kes töötavad, saavad palgatõusu. Ja paljudel on siiani liigsed säästud sisse puutuda. Tõepoolest, tugevad kulutuste andmed kinnitavad seda rahalist vastupidavust. Nii see on tarbimise seisukohast on liiga vara häirekella lüüa.

Sel hetkel mis tahes majanduslangus ei muutu tõenäoliselt majanduslikuks katastroofiks arvestades, et tarbijate ja ettevõtete finantsseisund on endiselt väga tugev.

Nagu alati, peaksid pikaajalised investorid seda meeles pidama majanduslangused ja karuturud on vaid osa tehingust kui sisenete aktsiaturule eesmärgiga teenida pikaajalist tulu. Kuigi turgudel on olnud kohutav aasta, aktsiate pikaajaline väljavaade jääb positiivseks.

Lisateavet selle kohta, miks see on aktsiaturu jaoks ebatavaliselt ebasoodne keskkond, lugege: Turu löömine jätkub kuni inflatsiooni paranemiseni 🥊 »

Kui soovite lähemalt vaadata, kus me oleme ja kuidas me siia jõudsime, lugege: Turgude ja majanduse keeruline segadus, selgitas 🧩 »

See postitus avaldati algselt TKer.co

Sam Ro on TKer.co asutaja. Jälgige teda Twitteris aadressil @SamRo

Lugege Yahoo Finance'i uusimaid finants- ja äriuudiseid

Laadige alla Yahoo Finance'i rakendus õun or Android

Jälgi Yahoo Finance'i puperdama, Facebook, Instagramis, Flipboard, LinkedInja Youtube

Allikas: https://finance.yahoo.com/news/attitudes-begin-to-shift-regarding-monetary-policy-economic-growth-and-stock-prices-150443019.html