Kas karuturg on läbi? See on küsimus, mida kõik tahavad teada.

Pärast peaaegu ajaloolist langust aasta esimesel poolel on aktsiaturg viimase kuu jooksul tõusuteel, S&P 500 tõusis peaaegu 9%, samas kui Nasdaq on tõusnud 14%.

JPMorgani globaalsete turgude peastrateegil Marko Kolanovicil on positiivne sõnum neile, kes on mures ralli jätkusuutlikkuse pärast.

"Riskiturud rallivad vaatamata mõningatele pettumust valmistavatele andmete avaldamisele, mis viitab sellele, et halbu uudiseid oli juba oodata/hinnatud... Kuigi aktiivsuse väljavaade on endiselt keeruline, usume, et aktsiate riskitasu näib 2H läbides atraktiivsem," ütles Kolanovic. .

Selle taustal on pangandushiiglase analüütikud välja toonud kaks nime, mis nende arvates on valmis tõusma – suurusjärgus 40% või rohkem. Tegelikult pole JPM-i eksperdid ainsad, kes neile aktsiatele kiidusõnu laulavad. Vastavalt TipRanksi platvorm – Streeti analüütikud hindavad neid tugevateks ostudeks. Vaatame lähemalt.

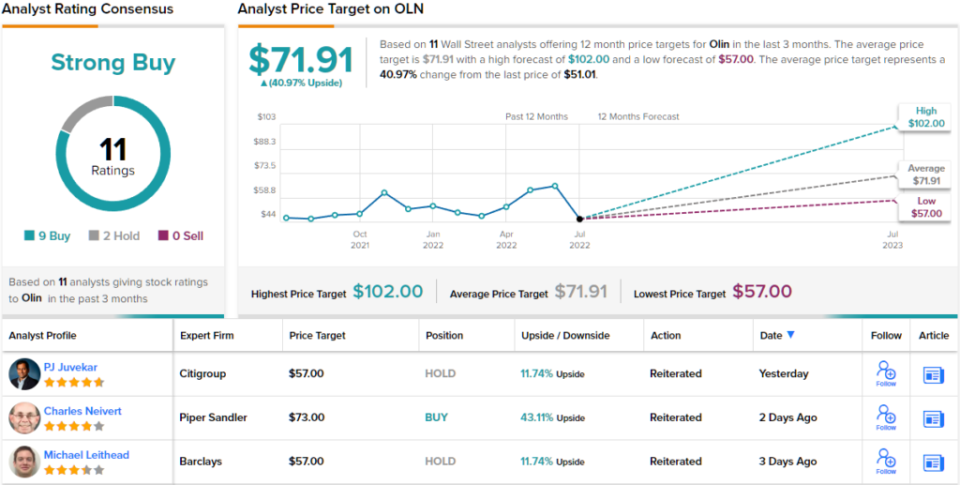

Olin (OLN)

Alustame Oliniga, ettevõttega, mille juured ulatuvad 1892. aastani, kui see oli väike lõhkepulbri tarnija. Sellest ajast alates on see märkimisväärselt kasvanud, saanud ülemaailmseks keemiatoodete tootjaks ja turustajaks. Tegelikult on see praegu maailma suurim kloori ja seebikivi ning nende derivaatide tootja ning ~6% turuosaga on see globaalsel kloori/seebikivi turul esikohal.

Eelmise kuu lõpus avaldas Olin oma viimase kvartaliaruande – 2Q22 kohta. Käive kasvas aastaga 18%, 2.62 miljardi dollarini, samal ajal kui ettevõte tarnis lahjendatud EPS-i 2.76 dollarini, ületades Street'i 2.57 dollarit. Kuid peale pealkirjanumbrite pakub aktsionäridele erilist huvi ettevõtte tagasiostmistegevus.

Pärast 2021. aasta bilansi taastamist kasutab ettevõte oma rahavoogu aktsionäride hüvanguks ja vähendab agressiivselt aktsiabaasi. Ettevõte ostis teises kvartalis tagasi 7.4 miljonit aktsiat, eraldades ettevõtmisele 2 miljonit dollarit, ja koos esimese kvartali ostudega kulutas aasta esimesel poolaastal tagasiostudele 426.5 miljonit dollarit.

Äsja välja kuulutatud uuest 2 miljardi dollari suurusest aktsiate tagasiostuprogrammist, mis täiendab eelmisest programmist üle jäänud 362.5 miljonit dollarit, teavitavad need ostud JP Morganist. Jeffrey Zekauskas' bullish võtta.

"Meie hinnangul kulutab Olin sellel aastal aktsiate tagasiostmiseks 1.4 miljardit dollarit," kirjutab analüütik. „Olin teostab aktsiate tagasiostmist vaba rahavooga ega kasuta finantsvõimendust. Samuti ei näe me põhjust, miks see tagasiostumuster ei võiks 2023. aastal või järgmistel aastatel sama tempoga jätkuda, kui Olini aktsia hind ei liigu oluliselt kõrgemale. Sellegipoolest usume, et Olin on oma avalike kommentaaride põhjal rahul oma aktsiate tagasiostmisega vähemalt 60. aastate keskpaigani.

Sel eesmärgil hindab Zekauskas Olini aktsiaid ülekaaluliseks (st ost), samas kui tema 85-dollarine hinnasiht teeb ruumi aktsiate kallinemiseks ~67%. (Zekauskase rekordi vaatamiseks, kliki siia)

Üldiselt on Olini aktsiatel analüütikute konsensuse järgi reiting Strong Buy, mis näitab, et Wall Street nõustub Zekauskase hinnanguga. Reiting põhineb 9 ostul ja 2 kinnipidamisel viimase 3 kuu jooksul. Aktsiad müüakse hinnaga 51.01 dollarit ja keskmine sihthind 71.91 dollarit tähendab ~41% tõusupotentsiaali. (Vaata Olini aktsiaprognoosi TipRanksis)

GFL Environmental (GFL)

Alates keemiatoodetest on vaid lühike hüpe jäätmekäitlusteenusteni. GFL – mis tähistab roheline eluiga – pakub jäätmelahendusi ja pinnaseparandusteenuseid. Ettevõte teenindab elamu-, munitsipaal-, äri-, tööstus- ja institutsionaalseid kliente üle kogu Kanada ning tal on kliente enam kui pooltes USA osariikides. Üle 19,000 XNUMX töötajaga GFL on Põhja-Ameerika suuruselt neljas mitmekesine keskkonnateenuste ettevõte.

Ettevõte on olnud omandamise rindel väga hõivatud, tehes aasta algusest alates 28 sisseostetavat omandamist, mitte et see näib avaldavat olulist negatiivset mõju lõpptulemusele.

Hiljutises II kvartali aruandes adj. EBITDA oli 2 miljonit Kanada dollarit, mis on vähem kui Wall Streeti oodatav 453 miljonit dollarit. Tipptasemel jõudlus täiendab tuluprofiili; tulud olid 427 miljardit Kanada dollarit, ületades samuti konsensuse hinnangut 1.708 miljardit Kanada dollarit.

Väljavaadetega seoses pakuti rohkem häid uudiseid, kuna ettevõte tõstis oma 2022. aasta tulude suuniseid keskpunktis 400 miljoni Kanada dollari võrra, suurendades samal ajal korrigeeritud EBITDA prognoosi 20 miljoni dollari võrra keskpunktis.

Kuigi JP Morgani oma Stephanie Yee märgib, et kulud avaldavad marginaalidele, näeb ta piisavalt palju muud positiivset, et hoida härja väitekirja puutumata.

"Juhtkond näeb jätkuvalt võimalusi rohkemate tehingute tegemiseks, et ettevõtte jalajälge tihendada," kirjutab Yee. „Kuigi kulude vastutuul on nihutanud ettevõtte ajakava kõrgemate marginaalide saavutamise suunas, näeme siiski, et kogu äri kasvab 2022. aastal kahekohaliste numbritega ja 2023. aastal kõrge ühekohalise arvuga, mis toodab rohkem dollareid, mida saab tööle panna. Samuti näeme aktsiaid praegusel tasemel ahvatlevalt hinnatud.

Need kommentaarid toetavad Yee ülekaalu (st osta) reitingut ja 42-dollarise hinnasihi. Kui see näitaja täidetakse, hakkavad investorid nüüdsest tootma 47% aastas. (Et vaadata Yee rekordit, kliki siia)

Ja kuidas on lood ülejäänud tänavaga? Kõik on pardal. Aktsiatel on tugeva ostu konsensusreiting, mis põhineb ühehäälsel 8 ostul. Prognoos eeldab 12-kuulist kasumit 39%, arvestades, et keskmine hinnasiht on 39.65 dollarit. (Vaadake GFL-i aktsiaprognoosi TipRanksist)

Häid ideid atraktiivsete hindadega aktsiatega kauplemiseks külastage saidil TipRanks Parimad aktsiad, mida osta, äsja käivitatud tööriist, mis ühendab kõiki TipRanksi omakapitali teadmisi.

Kohustustest loobumine: selles artiklis avaldatud arvamused on ainult esiletoodud analüütikute arvamused. Sisu on ette nähtud kasutamiseks ainult informatiivsel eesmärgil. Enne investeerimist on väga oluline teha oma analüüs.

Allikas: https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html