Inflatsioonist on saanud tänapäeval üks pakilisemaid ülemaailmseid majandusprobleeme. Tõusvad hinnad on drastiliselt vähendanud nii suure osa arenenud maailma üldist jõukust kui ka ostujõudu.

Ja kuigi inflatsioon on kindlasti üks suurimaid majanduskriisi tõukejõuid, on nurga taga suurem oht – stagflatsioon.

Stagflatsioon ja selle mõju turule

Esmakordselt 1965. aastal kasutusele võetud mõiste stagflatsioon kirjeldab majandustsüklit, mille inflatsioonimäär on püsivalt kõrge, koos kõrge tööpuuduse ja stagneerunud nõudlusega riigi majanduses. Seda mõistet populariseeriti 1970. aastatel, kui USA sattus pikaleveninud naftakriisi.

Alates 1970. aastatest on stagflatsioon arenenud maailmas korduv nähtus. Paljud majandusteadlased ja analüütikud usuvad, et USA-s on 2022. aastal jõudmas stagflatsiooniperiood, kuna inflatsiooni ja kasvava töötuse määraga on üha raskem toime tulla.

Üks viise, kuidas stagflatsiooni saab mõõta, on reaalmäärad – inflatsiooniga kohandatud intressimäärad. Reaalkursside vaatamine näitab varade reaalset tootlust ja reaalset tootlust, mis näitab majanduse tegelikku suunda.

Vastavalt USA tööstatistika bürooTarbijahinnaindeksi (THI) inflatsioonimäär oli juulis 8.5%. Juuli tarbijahinnaindeks kasvas maikuuga võrreldes vaid 1.3%, mis sundis paljusid poliitikakujundajaid praeguse inflatsioonimäära tõsidusest kõrvale heitma.

Reaalsed intressimäärad annavad aga hoopis teistsuguse pildi.

USA riigikassa 10-aastane tootlus on praegu 2.8%. Kui inflatsioon on 8.5%, on USA riigivõlakirjade omamise reaaltootlus 5.7%.

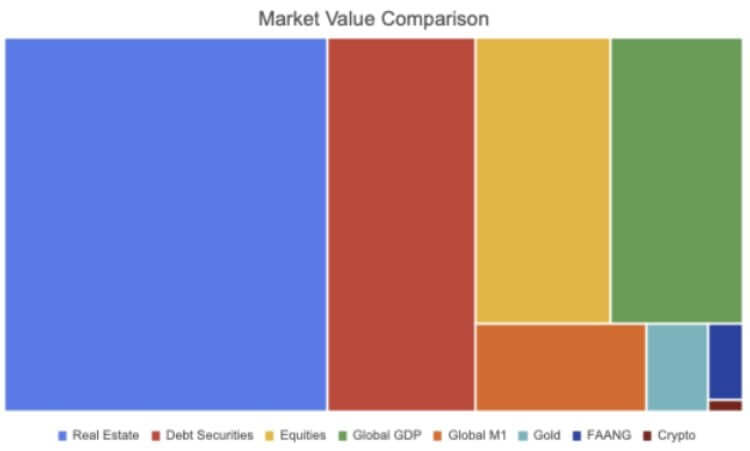

2021. aasta seisuga on ülemaailmse võlakirjaturu suurus hinnanguliselt umbes 119 triljonit dollarit. Vastavalt Väärtpaberitööstuse ja finantsturgude ühendus (SIFMA), millest umbes 46 triljonit dollarit pärineb USA turult. Kõik SFIMA fikseeritud tuluga turud, mis hõlmavad hüpoteegiga tagatud väärtpabereid (MBS), ettevõtete võlakirju, kohalike omavalitsuste väärtpabereid, föderaalasutuste väärtpabereid, varaga tagatud väärtpabereid (ABS) ja rahaturge, on praegu olemas. negatiivne tulu kui seda on kohandatud inflatsiooniga.

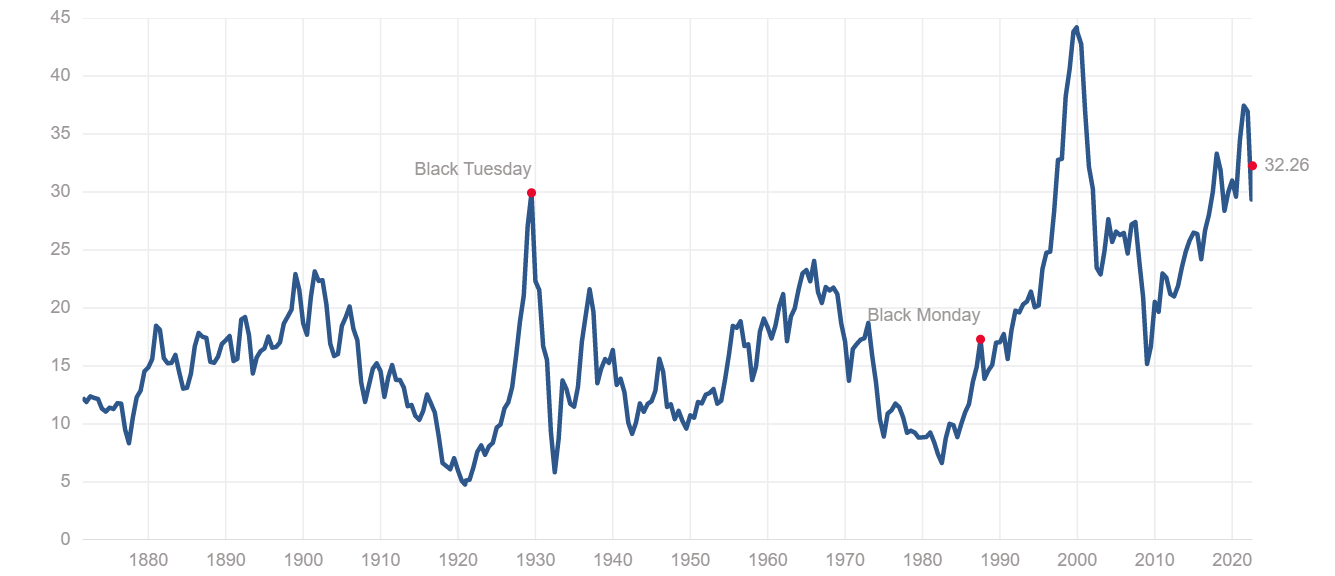

Samasse kategooriasse kuulub ka S&P 500 indeks. Shilleri hinna ja kasumi suhe (P/E) asetab S&P indeksi tohutult ülehinnatud kategooriasse. Suhtarv näitab S&P indeksi inflatsiooniga korrigeeritud tulu viimase 10 aasta jooksul ja seda kasutatakse aktsiaturu üldise tootluse mõõtmiseks. Praegune Shilleri P/E suhtarv 32.26 on tunduvalt kõrgem kui enne 2008. aasta finantskriisi ja on võrdne 1920. aastate lõpu suure depressiooniga.

Ka kinnisvaraturg on avastanud end raskustes. 2020. aastal ulatus globaalse kinnisvaraturu väärtus 326.5 triljoni dollarini – see on 5% tõus võrreldes 2019. aasta väärtusega ja rekordiliselt kõrge.

Eluasemepuudust süvendav rahvastiku kasv tõstab selle arvu sel aastal veelgi suuremaks. USA-s on intressimäärad alates 2008. aasta finantskriisist olnud peaaegu nulli, muutes hüpoteegid odavaks ja suurendades eluasemete müüki kogu riigis.

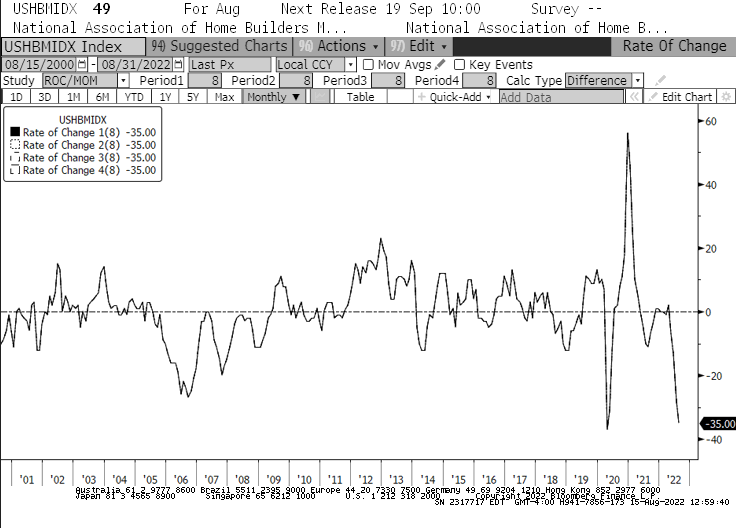

Intressimäärade tõus, mida oleme näinud alates aasta algusest, peaks seda muutma. Alates jaanuarist oli riikliku koduehitajate assotsiatsiooni (NAHB) eluasemeturu indeks läbi ajaloo kiireim -35 langus. Indeksis registreeritud langus oli kiirem kui 2008. aastal, kui ootamatult lõhkes eluasememull. See on ka NAHB indeksi pikim igakuine langus, kuna augustis oli esimest korda alates 8. aastast kaheksandat järjestikust languskuud.

Peaaegu iga turusegmendi languse korral võisime näha, et märkimisväärne arv asutusi ja varahaldureid vaatasid oma portfellid ümber. Ülehinnatud kinnisvara, üleostetud aktsiad ja negatiivse reaaltootlusega võlakirjad suunduvad stagflatsiooniperioodi, mis võib kesta kuni mitu aastat.

Suured asutused, varahaldurid ja riskifondid võivad olla sunnitud tegema raske valiku – püsida turul, taluda tormi ja riskida nii lühi- kui ka pikaajalise kahjumiga või tasakaalustada oma portfellid erinevate varadega, millel on paremad võimalused. kasvust stagflatsioonilisel turul.

Isegi kui vaid mõned institutsionaalsed osalejad otsustavad valida viimase tee, võime näha, et raha liigub üha rohkem Bitcoin (BTC). Krüptotööstus on näinud enneolematut kasv institutsionaalsel kasutuselevõtul, kusjuures muud varad peale Bitcoini muutuvad paljude suurte investeerimisportfellide lahutamatuks osaks.

Suurima ja likviidseima krüptovarana võib Bitcoin olla aga enamiku nende investeeringute sihtmärk.

Allikas: https://cryptoslate.com/research-what-happens-to-assets-in-a-stagflation-will-smart-money-eventually-move-into-btc/