Makro ülevaade

Fed lööb kübaratriki

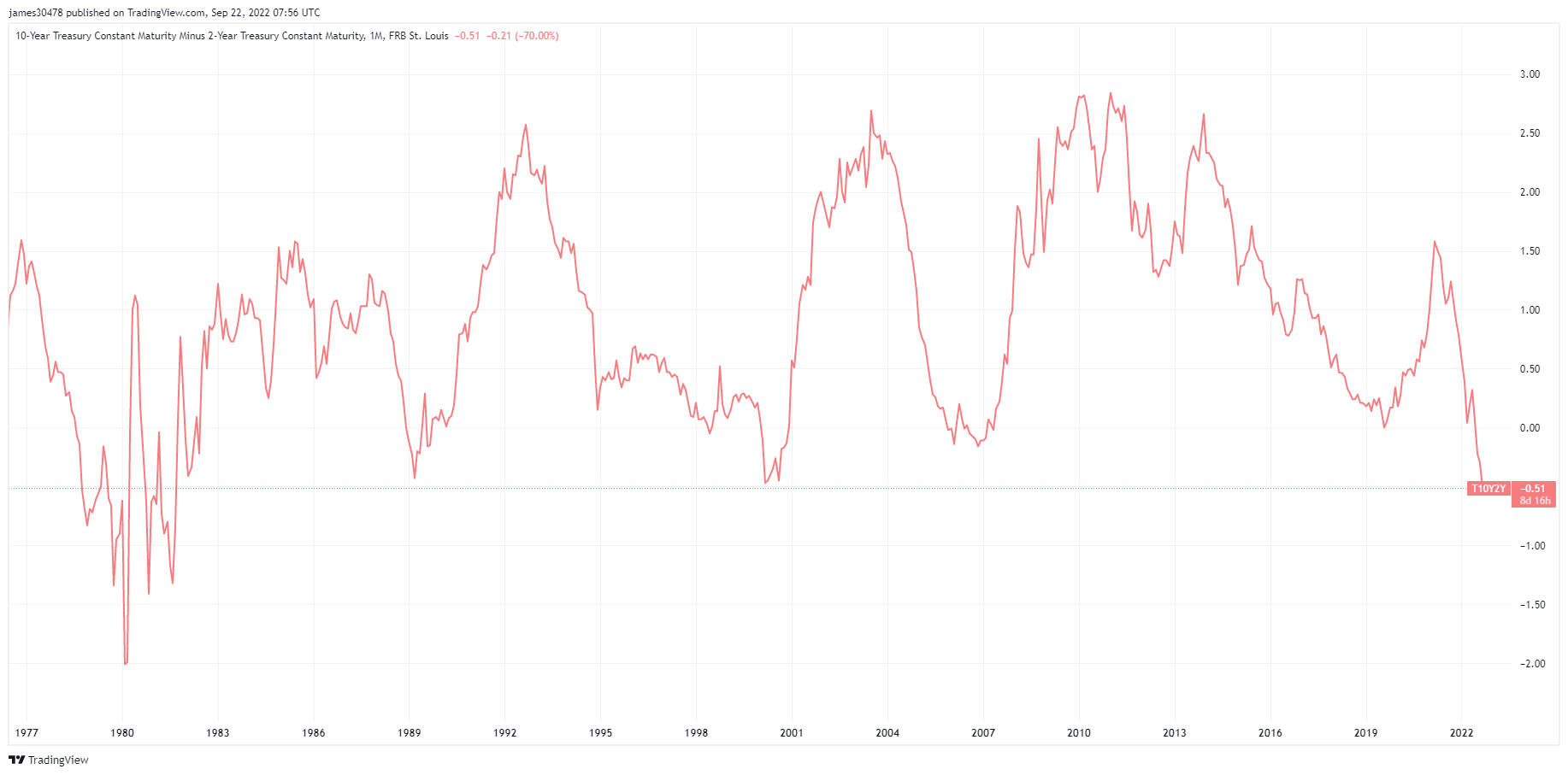

Föderaalfond tõstis kolmandat järjestikust 75 baaspunkti, millega kaasnes kõrgemad prognoosid tulevaste intressimäärade kohta, tõstes dollariindeksi ja fikseeritud tulumääraga tootlused uutele tippudele. Kõikide varaklasside volatiilsus oli tõusnud, mistõttu kümne aasta miinus kahe aasta tootlused olid lõpuks kõige suuremad alates 1988. aastast.

FOMC 75 bps tõus võttis sihtvahemiku 3% -lt 3.25% -ni, prognooside kohaselt ulatub võrdlusalus 2022. aasta lõpuks 4.4%. 2023. aasta tööpuudus kasvas 4.4%-lt 3.9%-le ning intressimäärade tõstmine jahutab tööturgu.

Selle tulemusel saavutas euro madalaima punkti alates 2002. aastast võrreldes USA dollariga (0.96). Nael langes 1.08-ni ja USDJPY oli kukkunud 145-ni, kusjuures Jaapani valitsuse 10-aastased võlakirjad olid endiselt 0.25% tasemel.

Weimari vabariik II

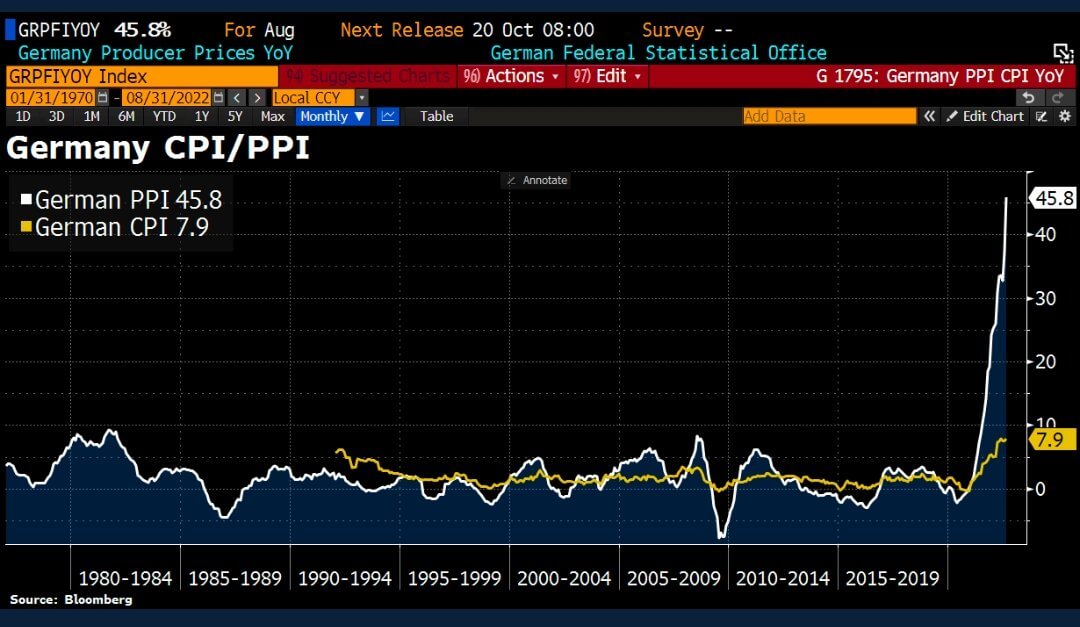

Saksamaa augusti tootjahinnaindeks (PPI) kasvas aastatagusega võrreldes 45.8% (võrreldes 37.1% ootustega). Selle põhjuseks oli peamiselt energiahindade hüppeline tõus, mis suurendas järgmisel lugemisel suurema tarbijahinnainflatsiooni tõenäosust.

Energia osas tõusis PPI 15. aasta augustiga võrreldes ligi 2021%; energiahinnad olid aga kaks korda kõrgemad kui eelmisel aastal samal perioodil, tõustes 139%. Seetõttu ei võeta tarbijahinnaindeksis energiahindu arvesse, sest keskpangad peaksid intresse agressiivselt tõstma.

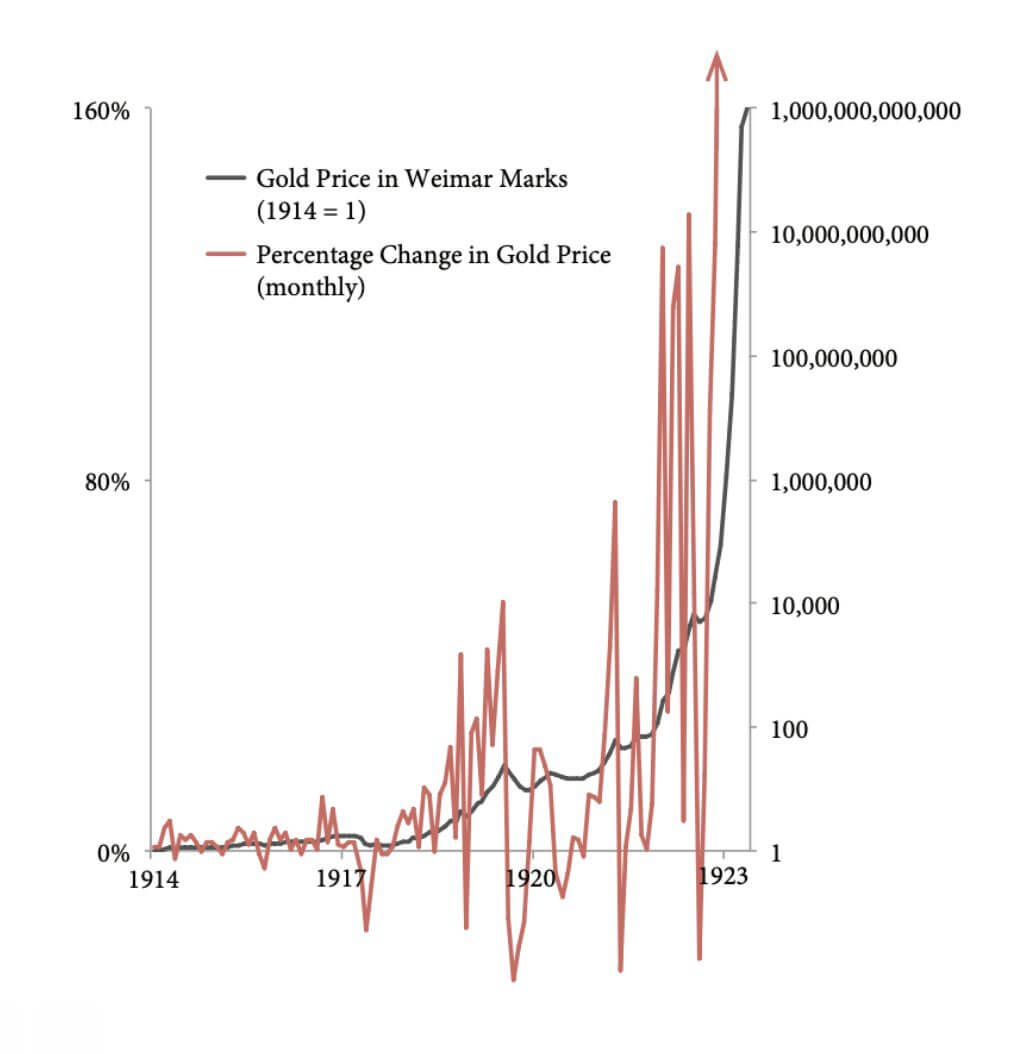

Sakslastel on hüperinflatsioonist halvad mälestused, kuna see mõjutas 1920. aastate alguses Weimari vabariigi valuutat Saksa papiermarki. Esimese maailmasõja hüvitiste maksmiseks peatas Saksamaa kullastandardi (oma valuuta kullaks konverteerimise). Sakslased maksid sõjareparatsioone pangatähtede massilise trükkimise teel, et osta reparatsioonide eest välisvaluutat, mis tõi kaasa üha suurema inflatsiooni.

"Leivapäts Berliinis, mis maksis 160. aasta lõpus umbes 1922 marka, maksis 200,000,000,000. aasta lõpuks 1923 XNUMX XNUMX XNUMX marka" - History Daily

Kulla hind Weimari markides oli 1914. aastal 1, kuna kulla pakkumine kasvas vaid umbes 2% aastas, mis on suhteliselt stabiilne vara. Järgmise kümnendi jooksul aga kõikus kulla hinna protsentuaalne muutus, kuna nimetaja (Weimari mark) suurenes rahapakkumises drastiliselt.

Sarnane olukord tekkis 2020. aastatel, nagu Bitcoin on kullaga sarnased omadused. Bitcoin on oma olemuselt muutlik, kuid on ka ärritunud M2 rahapakkumise suurenemise tõttu (koosneb M1-st ja säästuhoiustest).

Korrelatsioonid

Valuuta manipuleerimine

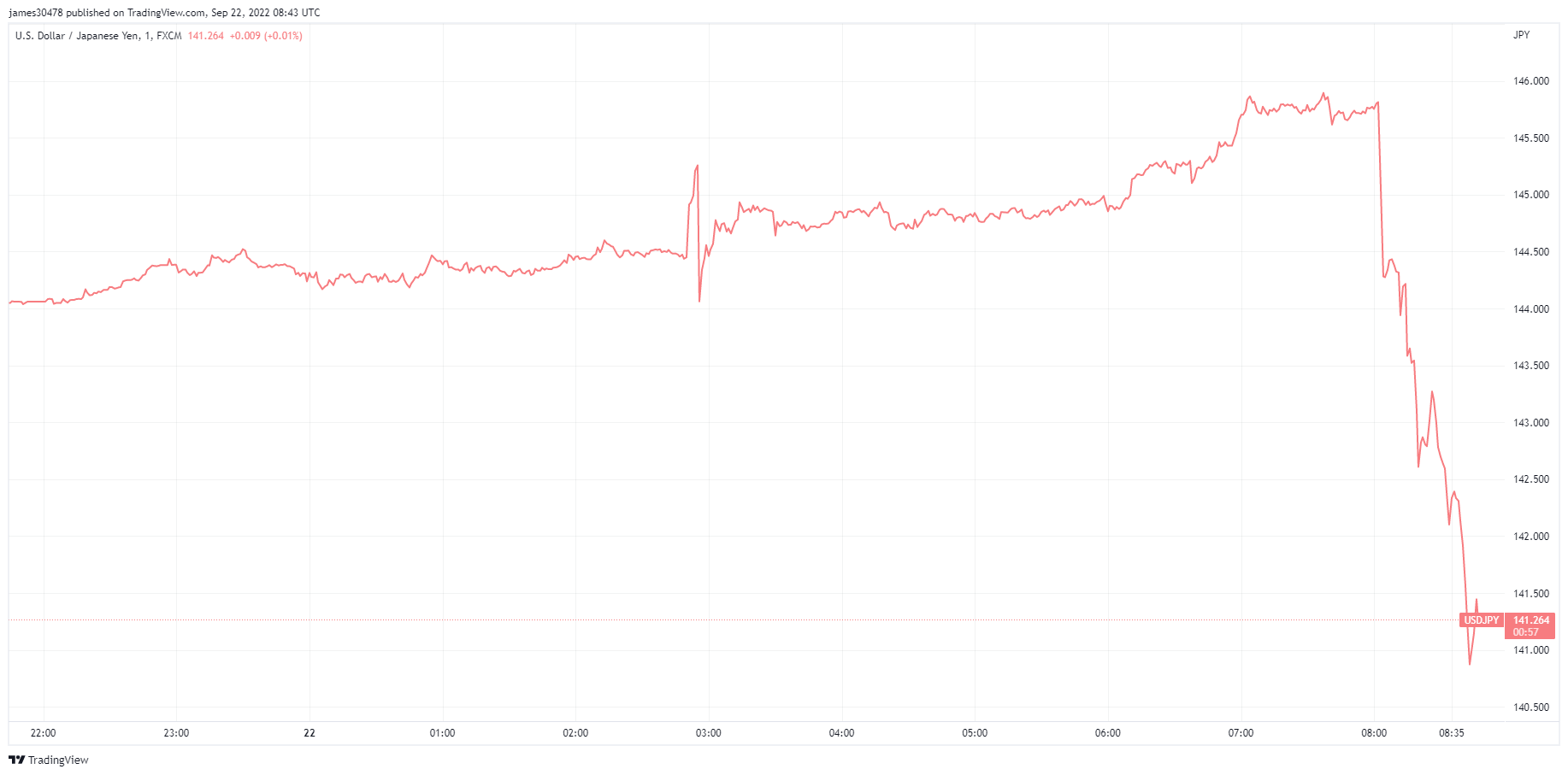

Jaapani keskpank jättis oma poliitikaintressimäära muutmata 0.1% tasemel ja võttis kohustuse hoida kümne aasta riigikassa 0.25% tasemel, misläb jeeni kurss dollari suhtes 24 aasta madalaimale tasemele.

Kuid 22. septembril kinnitas Jaapani kõrgeim valuutadiplomaat Kanda, et nad sekkusid valuutaturule. Jaapani valitsus astus turule, et osta dollarite eest jeene, ja viis läbi esimese valuutainterventsiooni alates 1998. aasta juunist. Jeen tõusis DXY suhtes hüppeliselt, langedes 145-lt 142-le.

"Kui manipuleerite selle võtmeaspektiga raha, manipuleerite kogu meie ajaga. Ja kui sul on manipuleerimine in raha, teil on, teil PEAB olema väärinformatsioon kõikjal ühiskonnas… Bitcoin on vastupidine süsteem. Lootus, tõde, parem tulevik. Veeda seal aega.” – Jeff Booth.

Aktsiad ja volatiilsusmõõtur

Standard and Poor's 500 või lihtsalt S&P 500 on aktsiaturu indeks, mis jälgib 500 USA börsil noteeritud suurettevõtte aktsiate tootlust. S&P 500 3,693 -4.51% (5D)

Nasdaqi aktsiaturg on Ameerika börs, mis asub New Yorgis. See on kaubeldavate aktsiate turukapitalisatsiooni järgi börside nimekirjas teisel kohal, New Yorgi börsi järel. NASDAQ 11,311 -4.43% (5D)

Cboe volatiilsusindeks ehk VIX on reaalajas turuindeks, mis kajastab turu ootusi volatiilsusele järgneva 30 päeva jooksul. Investorid kasutavad investeerimisotsuste tegemisel VIX-i, et mõõta turu riski, hirmu või stressi taset. VIX 30 8.37% (5D)

Aktsiad jätkavad langust

Aktsiad üritasid julget nägu teha, kuid tõusid intressimäärade tõttu jätkuvalt räsitud. Siiani, 2022. aastal, on aktsiaturgude hinnanguid tohutult alandatud. Kvartali lõpu ja kvartali tulude hooaja lähenedes eeldage, et tulude langus jätkab seda rünnakut.

Kuna tarneahelad lagunevad jätkuvalt, suureneb kapitali hind ja DXY tõus on kõik riigiettevõtete kohustused. Oodatakse, et töötuse määr hakkab tõusma alates neljandast kvartalist.

Tarbekaubad

Kullanõudluse määrab kulla hulk keskpanga reservides, USA dollari väärtus ning soov hoida kulda inflatsiooni ja valuuta devalveerimise maandamiseks – kõik need aitavad väärismetalli hinda tõsta. Kulla hind $1,644 -2.00% (5D)

Sarnaselt enamiku toorainetega määravad hõbeda hinna spekulatsioonid ning nõudlus ja pakkumine. Seda mõjutavad ka turutingimused (suured kauplejad või investorid ja lühikeseks müük), tööstus-, kaubandus- ja tarbijanõudlus, finantsstressi maandamine ja kulla hind. Hõbe hind $19 -0.77% (5D)

Nafta hind ehk naftahind viitab üldjuhul toornafta barreli (159 liitri) hetkehinnale. Toornafta hind $79 -7.56% (5D)

Ärge laske kinnisvarakotti käes hoida

Keskmine fikseeritud 30-aastase eluasemelaenu intressimäär on aastaga võrreldes kiirenenud +104.5%. See näib olevat kiireim muutuste määr alates andmete kogumisest 1972. aastal.

Praegune 30-aastane fikseeritud hüpoteek 21. septembril oli 6.47% kõrgeim alates 2008. aastast; 2.86. aasta septembris oli see vaid 2020%.

September 2020: keskmine koduhind 337 30 dollarit ja 2.86-aastase hüpoteegi intressimäär on 30%, maksaks 502 aasta jooksul kokku XNUMX XNUMX dollarit.

Võrreldes 2022. aasta septembriga: keskmine koduhind on 440 30 dollarit ja 6.47-aastase hüpoteegi intressimäär on 30%, makstakse 998 aasta jooksul kokku XNUMX XNUMX dollarit.

Probleemid kinnisvarainvestorite jaoks kuhjuvad jätkuvalt. Ühe pere ülempiiri määr vs. USA riigikassa kuue kuu tootlus näitab, miks kinnisvara on tõusva intressimääraga kohustus. USA 6-kuuline riigikassa annab nüüd teatud osariikides peaaegu sama, kui mitte rohkem tulu kui Ameerikas maja ostmine ja väljaüürimine (teise nimega Cap Rate).

Hindade langemise tõttu on kinnisvarainvestoritel vähem stiimulit neil turgudel viibida. Järgmine ilmne märk on investorite vähenenud nõudlus ja lisatagatise nõuded kinnisvara müümiseks ja varade raamatupidamisest mahavõtmiseks. Iga kord, kui föderaalreserv tõstab intressimäärasid, suureneb olemasolevate portfellide kapitalikulu. Järgitav trend on näha Wall Streeti ja suuri panku, kes soovivad võimalikult kiiresti väljuda, kuna nad on oma tasud juba teeninud.

Teine näitaja, mis näitab USA koduehitajate väljavaate halvenemist, on NAHB eluasemeturu indeks, mis avaldati 19. septembril. Indeks langes üheksandat kuud järjest ja septembris oodatust rohkem. Indeks ähvardab vajuda tasemele, mida viimati nähti eluasemekriisi ajal aastatel 2006–2013, kusjuures müügiaktiivsus uute kodude turul on peaaegu peatumas.

Kursid ja valuuta

10-aastane riigivõlakiri on Ameerika Ühendriikide valitsuse väljastatud võlakohustus, mille tähtaeg on esmasel emiteerimisel 10 aastat. 10-aastane võlakiri maksab fikseeritud intressimääraga intressi kord kuue kuu jooksul ja maksab selle omanikule lunastustähtajal nimiväärtuse. 10 aasta riigikassa tootlus 3.68% 6.78% (5D)

USA dollari indeks mõõdab USA dollari väärtust välisvaluutakorvi suhtes. DXY 112.97 3.09% (5D)

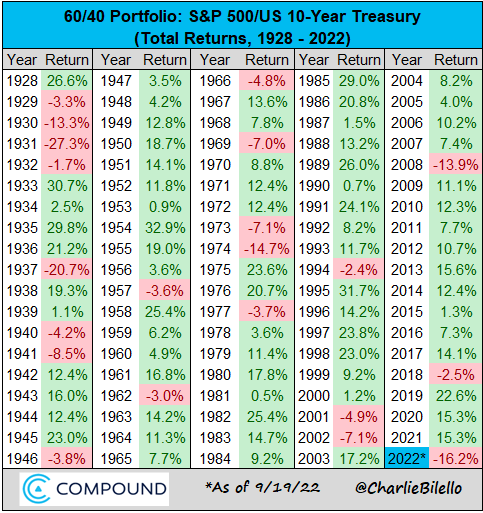

60/40 portfell veritseb

60/40 portfell on viimase 40 aasta jooksul investoreid hästi teenindanud madala inflatsiooni, volatiilsuse ja langevate intressimääradega. Tasakaalustatud portfellis oleks 60% aktsiaid ja 40% võlakirju.

Miks oli see strateegia ülim kindlustus?

- Tugev risk: madalate intressimäärade ajastul sobis ostu-ja-hoia strateegia aktsiate jaoks suurepäraselt. Samal ajal pakkusid võlakirjad portfellikindlustust turu stressi ajal, eriti 2000. aasta tehnikabuumi ja GFC ajal.

- Inflatsiooni ohjeldasid mitmed inflatsiooni vähendavad jõud, nagu globaliseerumine, Hiina kasv ja vananev demograafia.

Miks enam ei ole

- Inflatsiooni suhtes haavatav: investorid said 1970. aastatel mõistlikku nominaaltootlust, kuid kui arvestada kõrget inflatsiooni, kaotasid portfellid märkimisväärse väärtuse. Inflatsioonikeskkonnas kannatavad võlakirjad rohkem kui aktsiad; need ei kaitse portfellide põhilist tähtsust.

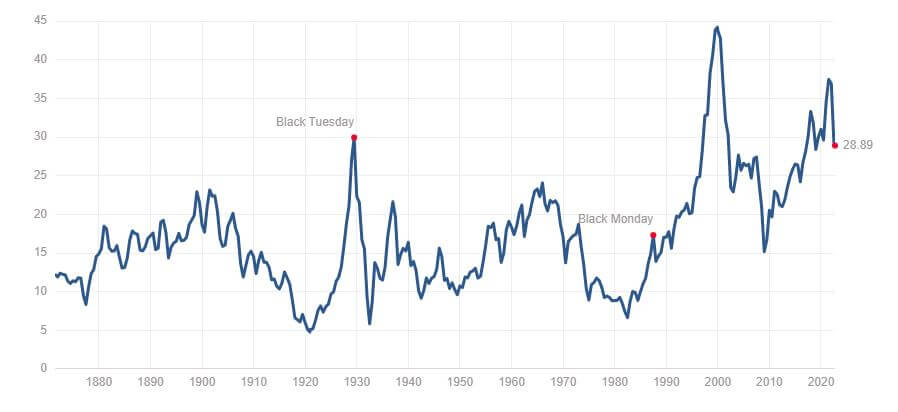

- CAPE suhtarvu järgi olid võlakirjad ja aktsiad kõigi aegade väärtushinnangute lähedal. Suhtarv arvutatakse ettevõtte aktsiahinna jagamisel ettevõtte viimase kümne aasta keskmise tuluga, mida on korrigeeritud inflatsiooniga. Praegune suhtarv on ligikaudu 29, langedes tasemelt 35. Indeks on sarnasel tasemel musta teisipäevaga (1929. aasta suur depressioon) ja oluliselt kõrgem kui GFC.

60/40 USA aktsiate/võlakirjade portfell on 16.2. aastal langenud 2022%, mis on sama tempoga kui halvim kalendriaasta alates 1937. aastast.

Bitcoini ülevaade

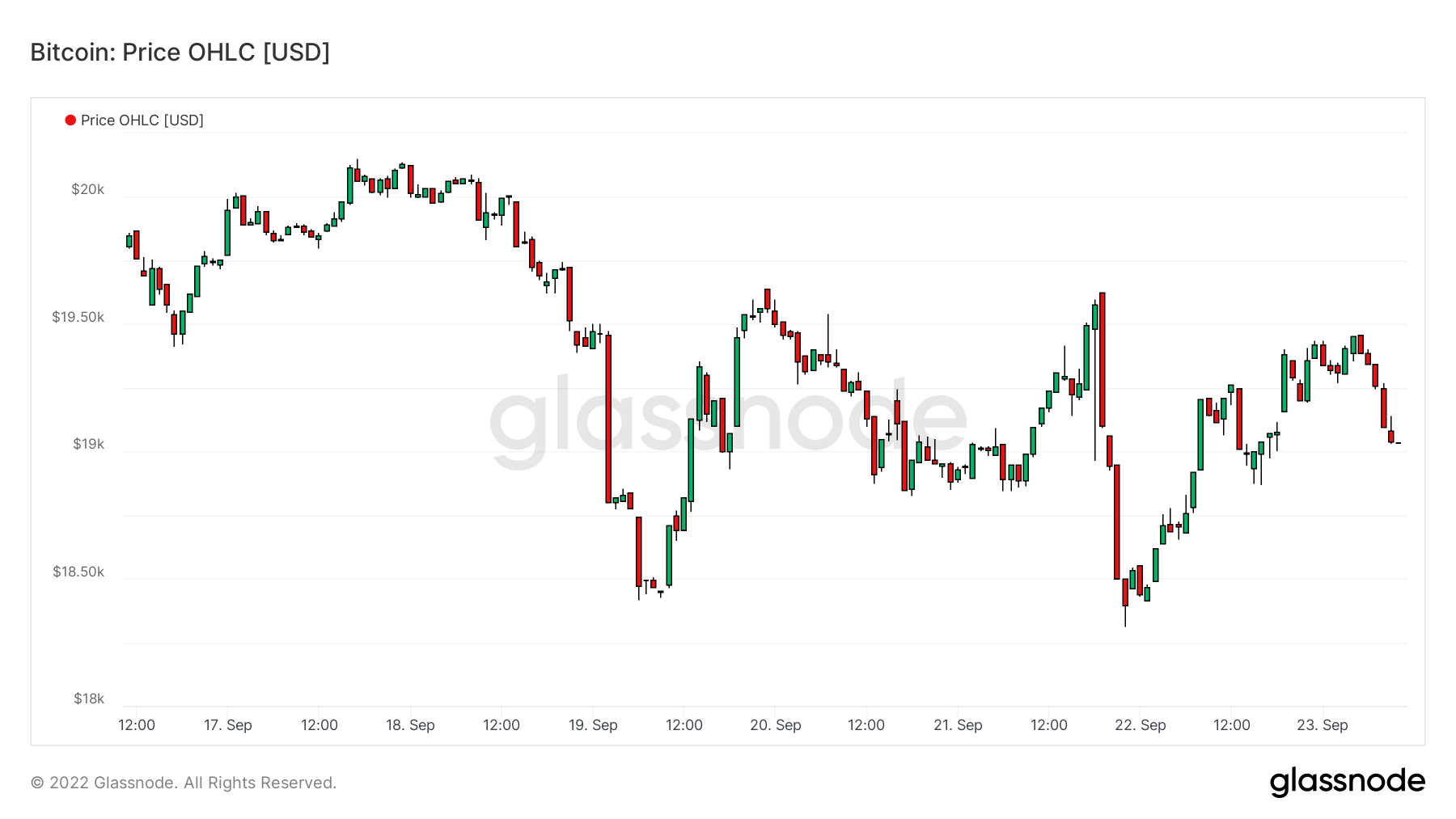

Bitcoini (BTC) hind USD-des. Bitcoin Hind $19,042 -2.58% (5D)

Bitcoini turu kogukapitali mõõt võrreldes suurema krüptovaluuta turu ülemmääraga. Bitcoini ülekaal 40.61% -1.82% (5D)

- Bitcoin on 18. septembril algaval nädalal kõikunud 20 19 ja XNUMX XNUMX dollari vahel

- Aadressid ja gaasitasud on mitme aasta madalaimad.

- mikrostrateegia ostis lisaks 301 Bitcoini 9. septembril; MicroStrategy hoiab nüüd 130,000 XNUMX Bitcoini.

- Kaevurite tulud vähenevad jätkuvalt.

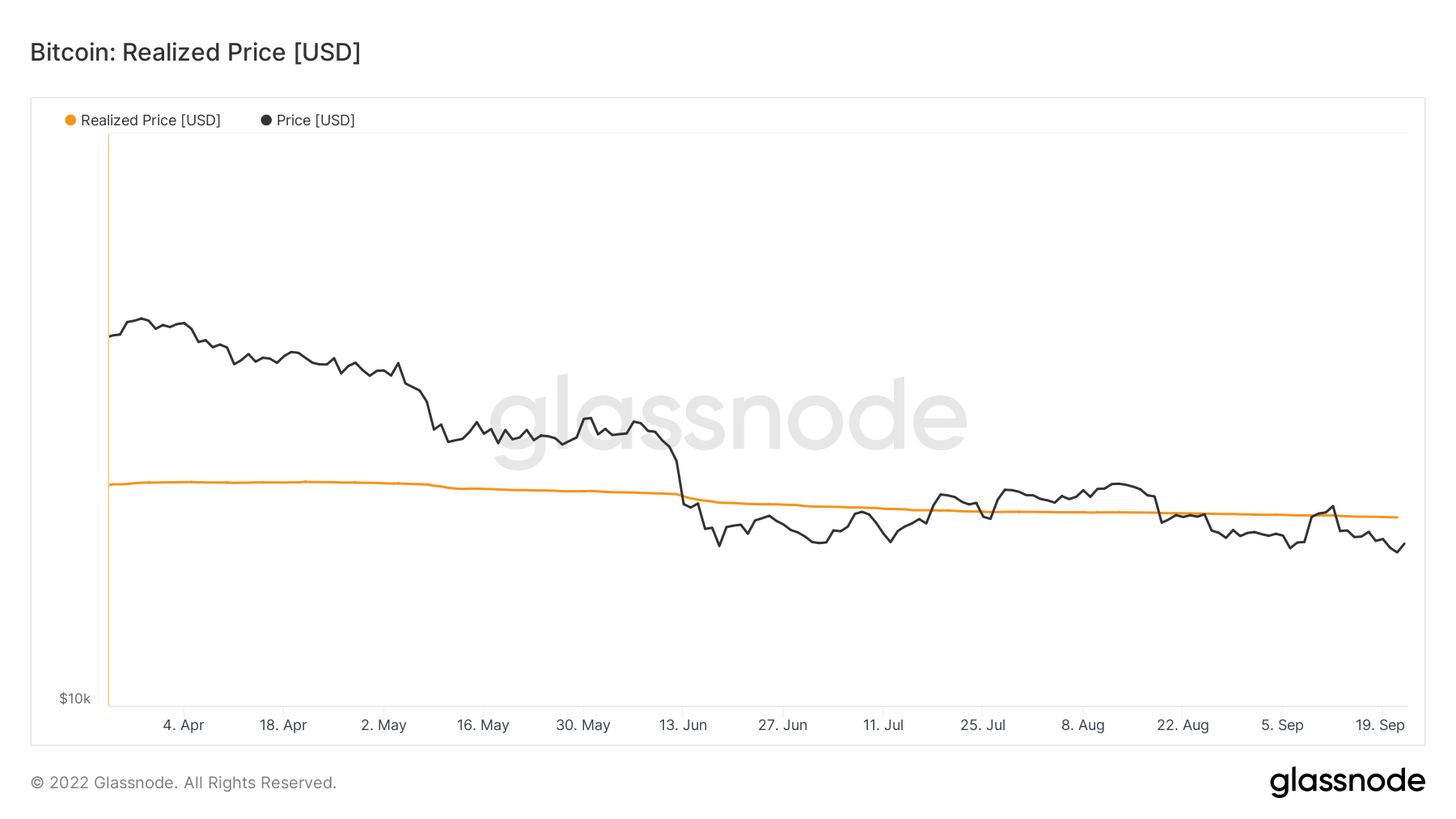

- BTC on realiseerunud hinnaga maadelnud alates sellest ajast, kui see juuni keskel sellest allapoole läks

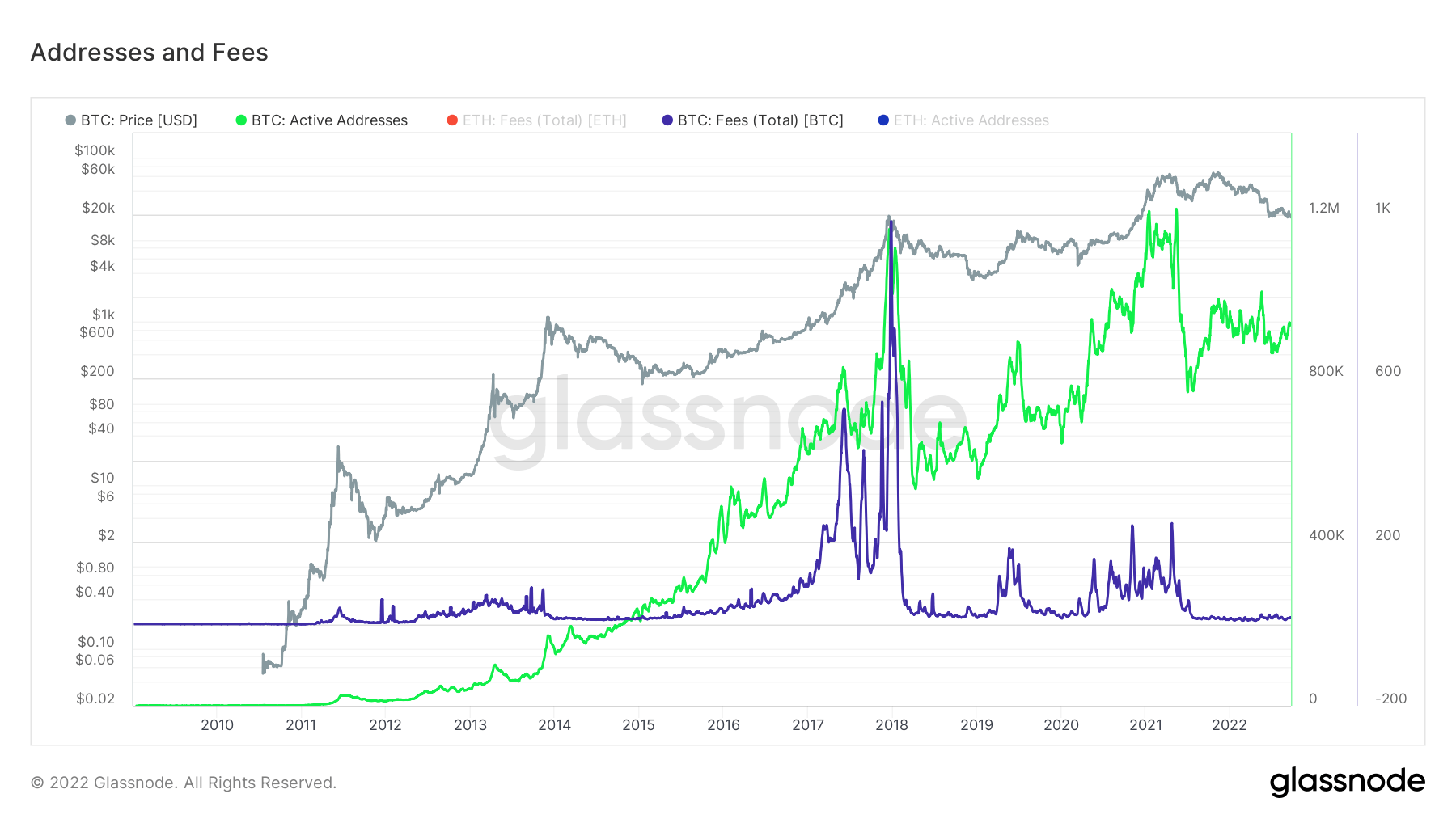

Aadressid

Võrgu põhiaadresside mõõdikute kogumine.

Unikaalsete aadresside arv, mis olid võrgus kas saatja või vastuvõtjana aktiivsed. Arvesse lähevad ainult need aadressid, mis olid edukates tehingutes aktiivsed. Aktiivsed aadressid 862,692 -9.54% (5D)

Unikaalsete aadresside arv, mis ilmusid esimest korda võrgus omamündi tehingus. Uued aadressid 2,799,904 -4.16% (5D)

Unikaalsete aadresside arv, mis sisaldavad 1 BTC või vähem. Aadressid ≥ 1 BTC-ga 904,423 0.24% (5D)

Unikaalsete aadresside arv, mis sisaldavad vähemalt 1 XNUMX BTC-d. Aadressid, mille saldo on ≤ 1k BTC 2,119 -0.7% (5D)

Kummituslinn

Aktiivsed aadressid on võrgus kas saatja või vastuvõtjana aktiivsete kordumatute aadresside arv. Arvesse lähevad ainult need aadressid, mis olid edukates tehingutes aktiivsed. Aadressid on suurepärane viis võrgus toimuva tegevuse mõistmiseks. Aktiivsed aadressid on peaaegu kaks aastat olnud lamedad/vaigistatud, mis näitab vähest aktiivsust võrgus, kuna spekulandid on ökosüsteemist lahkunud.

Lisaks on gaasitasud kasinad ja summutatud tasemel, mida on nähtud peaaegu alates 2018. aastast. Tasud tõusevad tehinguaktiivsuse alusel, mis toetab ka väidet, et tegemist on Bitcoini võrgu kummituslinnaga.

Üksused

Olemipõhiselt kohandatud mõõdikud kasutavad patenteeritud rühmitusalgoritme, et anda täpsem hinnang võrgu kasutajate tegelikule arvule ja mõõta nende tegevust.

Unikaalsete üksuste arv, mis olid aktiivsed kas saatja või vastuvõtjana. Olemid on määratletud kui aadresside klaster, mida juhib sama võrguüksus ja mida hinnatakse täiustatud heuristika ja Glassnode'i patenteeritud rühmitusalgoritmide abil. Aktiivsed olemid 273,390 -3.43% (5D)

BTC arv eesmärgiga Bitcoini ETF-is. Eesmärk ETF-i osalus 23,613 0.04% (5D)

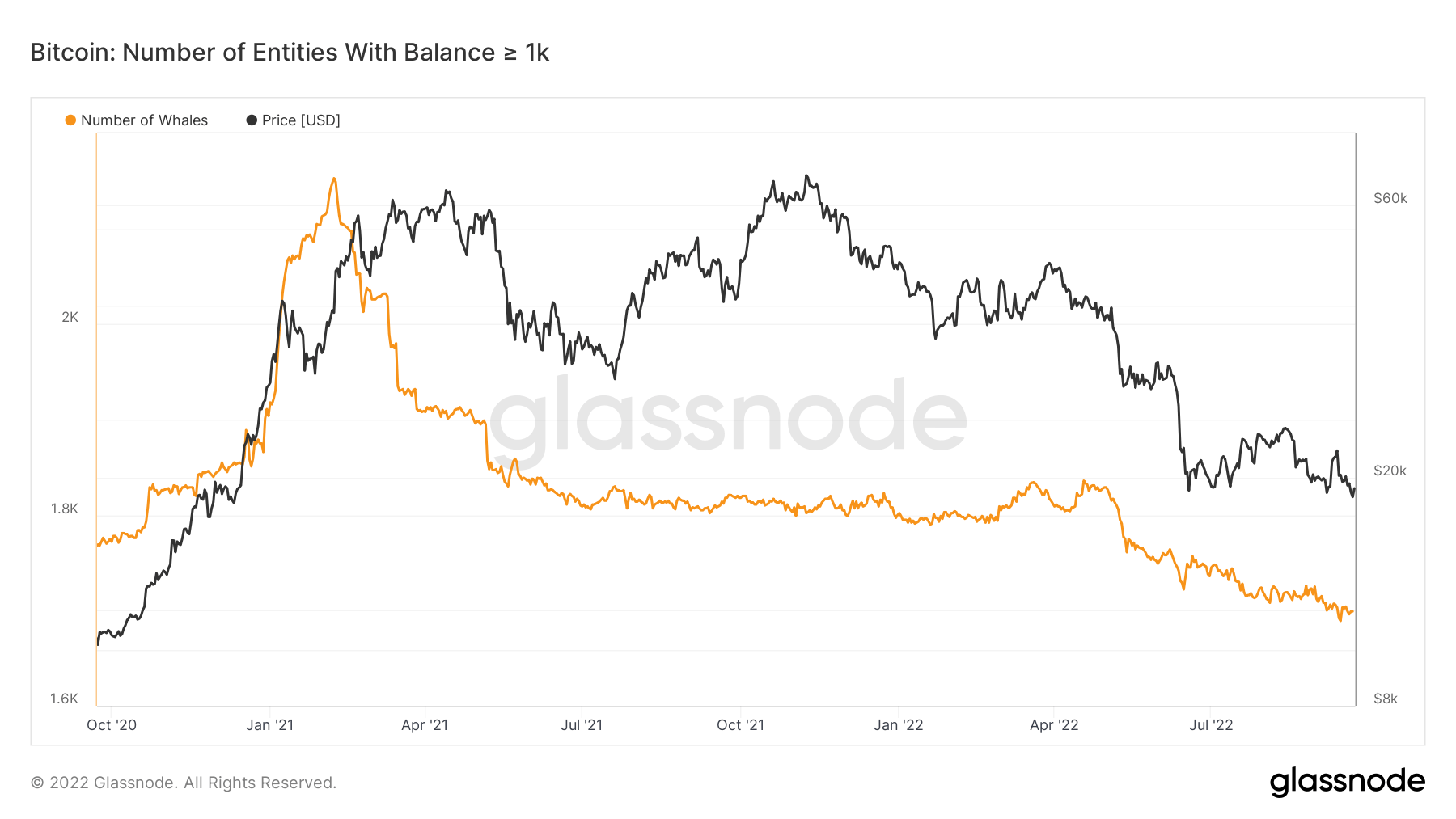

Unikaalsete üksuste arv, millel on vähemalt 1k BTC. Vaalade arv 1,698 -0.29% (5D)

BTC-de kogusumma, mida hoitakse börsiväliste töölaua aadressidel. OTC Desk Holdings 2,153 BTC -46.59% (5D)

Vaalad jätkavad müüki

Vaalaks loetakse üksuste arvu, mille saldo on 1,000 või rohkem Bitcoini. 2021. aasta alguse härjajooksu tippajal oli vaalu peaaegu 2,500, kui Bitcoin lähenes 60,000 XNUMX dollarile. Kuna aga vaalu peetakse Bitcoini ökosüsteemi nutikaks rahaks, müüsid nad siis, kui hind oli kõrge; Kui Bitcoini hind langeb, võib oodata selle kohorti kogunemist.

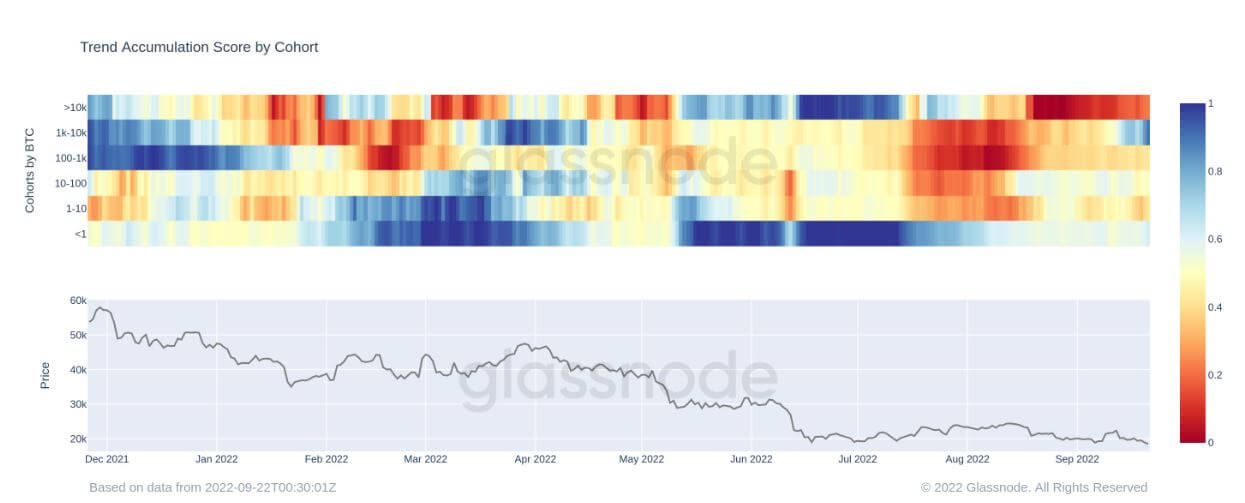

Kogunemistrendi skoor kohordi järgi kinnitab ülaltoodud väidet; mõõdiku monitori jaotus ja kogunemine iga üksuse rahakoti kaupa. 1–10 üksus on alates 19. septembrist hakanud oma osalust suurendama, mida tähistab tumesinine värv, mis on julgustav näha, et Bitcoin on nendes hinnavahemikes hinna ja kvaliteedi suhe.

Kaevurid

Ülevaade olulistest kaevandusmõõdikutest, mis on seotud räsivõimsuse, tulude ja plokkide tootmisega.

Keskmine hinnanguline räside arv sekundis, mille võrgu kaevurid toodavad. Räsimäär 230 TH / s 1.77% (5D)

Kaevurite aadressides hoitav koguvaru. Kaevurite tasakaal 1,834,729 BTC -0.01% (5D)

Kaevuritelt vahetusrahakottidesse kantud müntide kogusumma. Arvesse lähevad ainult otseülekanded. Kaevurite netopositsiooni muutus -17,692 XNUMX XNUMX BTC 21,838 BTC (5D)

Kaevurid peavad põhja kinnitamiseks alistuma

Kui vaadata tagasi 2017.–18. aasta tsüklile, siis lõplik kapitulatsioon toimus alles siis, kui kaevurid kapituleerusid. Bitcoini räsimäär langes tipust üle 30%, kuna kaevurid suleti kahjumlikkuse tõttu. Kasvavate energiaarvete ja -tariifide tõttu juhtub midagi sarnast kõige tõenäolisemalt talvel, kuna pinge suureneb kahjumlike kaevurite jaoks.

Lisaks ei ole kaevandajate tulu TeraHashi kohta (räsimäär/kaevurite tulu) langenud alla oma kõigi aegade madalaimaid tasemeid, mis võib juhtuda räsimäära suurenemise ja BTC langevate hindade tõttu.

Kaevandustööstus on mäng tugevaimate ellujäämiseks; iga korralik alaealine kasutab luhtunud energiat ja tal on fikseeritud PPA. Kuna laenuintressid tõusevad koos energiahindadega, hakkavad kahjumlikud kaevurid kapituleeruma ja langevad võrgust välja.

Ahelasisene tegevus

Tsentraliseeritud vahetustegevusega seotud ahelasiseste mõõdikute kogumine.

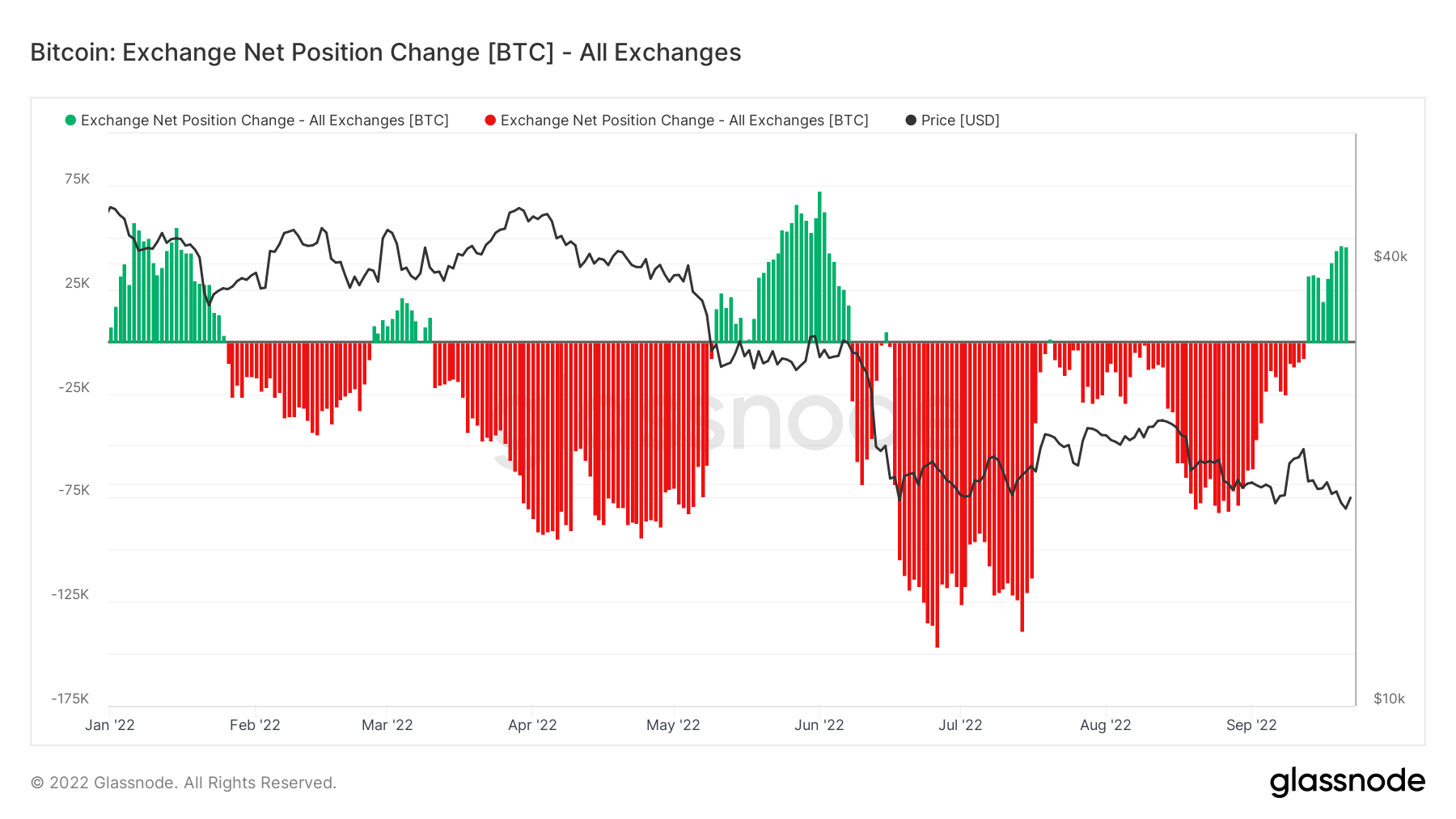

Vahetusaadressidel hoitavate müntide kogusumma. Vahetussaldo 2,391,523 BTC 19,541 BTC (5D)

Vahetusrahakottides hoitud varude 30-päevane muutus. Vahetage netopositsiooni muutus 281,432 BTC 262,089 BTC (30D)

Vahetusaadressidelt üle kantud müntide kogusumma. Börsi väljavoolude maht 185,654 BTC -23 XNUMX XNUMX BTC (5D)

Vahetusaadressidele üle kantud müntide kogusumma. Börsi sissevoolu maht 173,456 BTC -32 XNUMX XNUMX BTC (5D)

Bitcoini ahelas toimuv tegevus tundub sünge

Ahelasisene tegevus võib määrata, kui palju münte börsile ja sealt tagasi kulutatakse. Esimene mõõdik kontekstualiseerib selle, vahetuste kogumahu. 19. septembril saadeti 250 XNUMX BTC tagasi börsidele, mis oleks suurim summa alates 2020. aasta märtsist.

Seda toetab veelgi meetermõõdustiku börsi netopositsiooni muutus, mis näitab, et sissevool on domineeriv režiim. Sel aastal on seda juhtunud vaid neli korda, nii Venemaa sissetungi ajal kui ka aastal Luna kokkuvarisemine. Börsidele suunatakse palju karuseid meeleolusid.

Varustama

Erinevate kohortide ringluses oleva varu kogusumma.

Pikaajaliste valdajate valduses oleva ringluses oleva varu kogusumma. Pikaajaline hoidja varustus 13.65 miljonit BTC 0.29% (5D)

Lühiajaliste omanike valduses oleva ringluses oleva varu kogusumma. Lühiajaline hoidiku pakkumine 3.07 miljonit BTC -1.64% (5D)

Ringluses oleva varu protsent, mis ei ole liikunud vähemalt 1 aasta jooksul. Tarne viimati aktiivne 1+ aasta tagasi 66% 0.08% (5D)

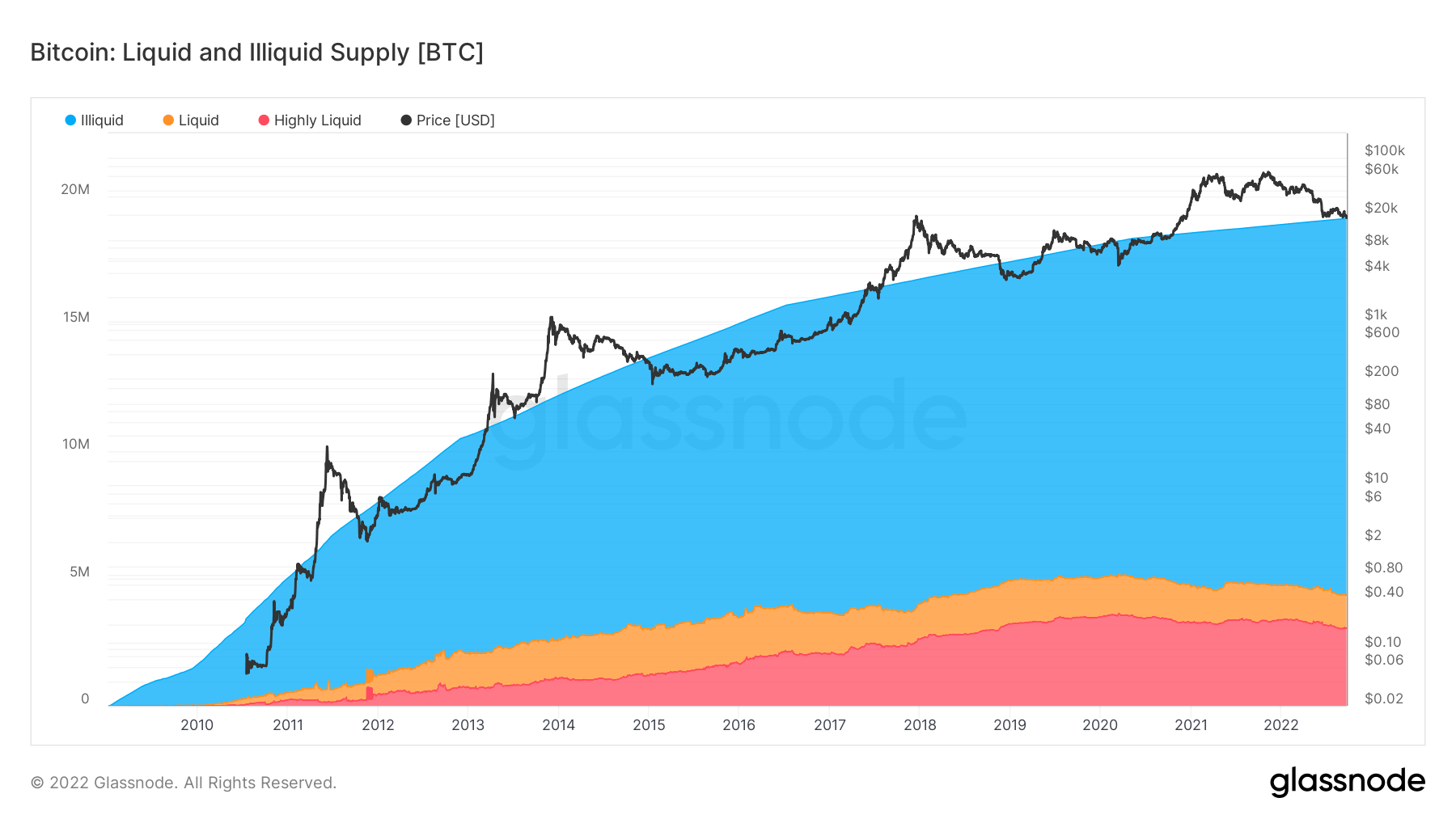

Mittelikviidsete üksuste kogupakkumine. Majandusüksuse likviidsus on määratletud kui kumulatiivse väljavoolu ja kumulatiivse sissevoolu suhe (majandus)üksuse eluea jooksul. Üksust loetakse mittelikviidseks / likviidseks / väga likviidseks, kui selle likviidsus L on vastavalt ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L. Mittelikviidne pakkumine 14.8 miljonit BTC 0.01% (5D)

Jälgi andmeid

Mittelikviidsete, likviidsete ja väga likviidsete üksuste kogupakkumine. Ettevõtte likviidsus on määratletud kui kumulatiivsete välja- ja sissevoolude suhe (majandus)üksuse eluea jooksul. Üksust loetakse mittelikviidseks / likviidseks / väga likviidseks, kui see on likviidsus L on ≲ 0.25 / 0.25 ≲ L vastavalt ≲ 0.75 / 0.75 ≲ L.

Bitcoin läheneb 15 miljoninda bitcoini mittelikviidseks muutumisele; need on mündid, mida hoitakse võrguühenduseta kuumades või külmades rahakotis. Ringluses olev varu on umbes 19 miljonit, kusjuures ebalikviidse pakkumise osakaal on praegu 79%.

See mõõdik jagab ka vedeliku ja väga vedela varu. Alates aasta algusest on likviidne ja väga likviidne BTC vähenenud ligikaudu 400 XNUMX BTC võrra ja muutunud mittelikviidseks, mis on pikas perspektiivis tõusuteel, kuna vähem investoreid spekuleerib varaga ja hoiab seda väärtuse hoidjana.

Kohortid

Jaotab suhtelise käitumise erinevate üksuste rahakoti järgi.

SOPR – kulutatud väljundkasumi suhe (SOPR) arvutatakse, jagades realiseeritud väärtuse (USD) jagades kulutatud toodangu loomise väärtusega (USD). Või lihtsalt: müüdud hind / makstud hind. Pikaajaline hoidik SOPR 0.57 -6.56% (5D)

Lühiajalise omaniku SOPR (STH-SOPR) on SOPR, mis võtab arvesse ainult alla 155 päeva kulutatud väljundeid ja on indikaator lühiajaliste investorite käitumise hindamiseks. Lühiajaline hoidik SOPR 0.98 0.00% (5D)

Accumulation Trend Score on näitaja, mis peegeldab nende üksuste suhtelist suurust, kes koguvad aktiivselt ahelas münte oma BTC osaluse osas. Kogunemistrendi skoori skaala näitab nii üksuste saldo suurust (nende osalusskoor) kui ka viimase kuu jooksul soetatud/müüdud uute müntide kogust (bilansi muutuse skoor). Akumulatsioonitrendi skoor, mis on lähemal 1-le, näitab, et suuremad üksused (või suur osa võrgust) koonduvad ja nullile lähemal olev väärtus näitab, et need levivad või ei kogune. See annab ülevaate turuosaliste saldo suurusest ja nende kogumiskäitumisest viimase kuu jooksul. Akumulatsioonitrendi skoor 0.43 152.94% (5D)

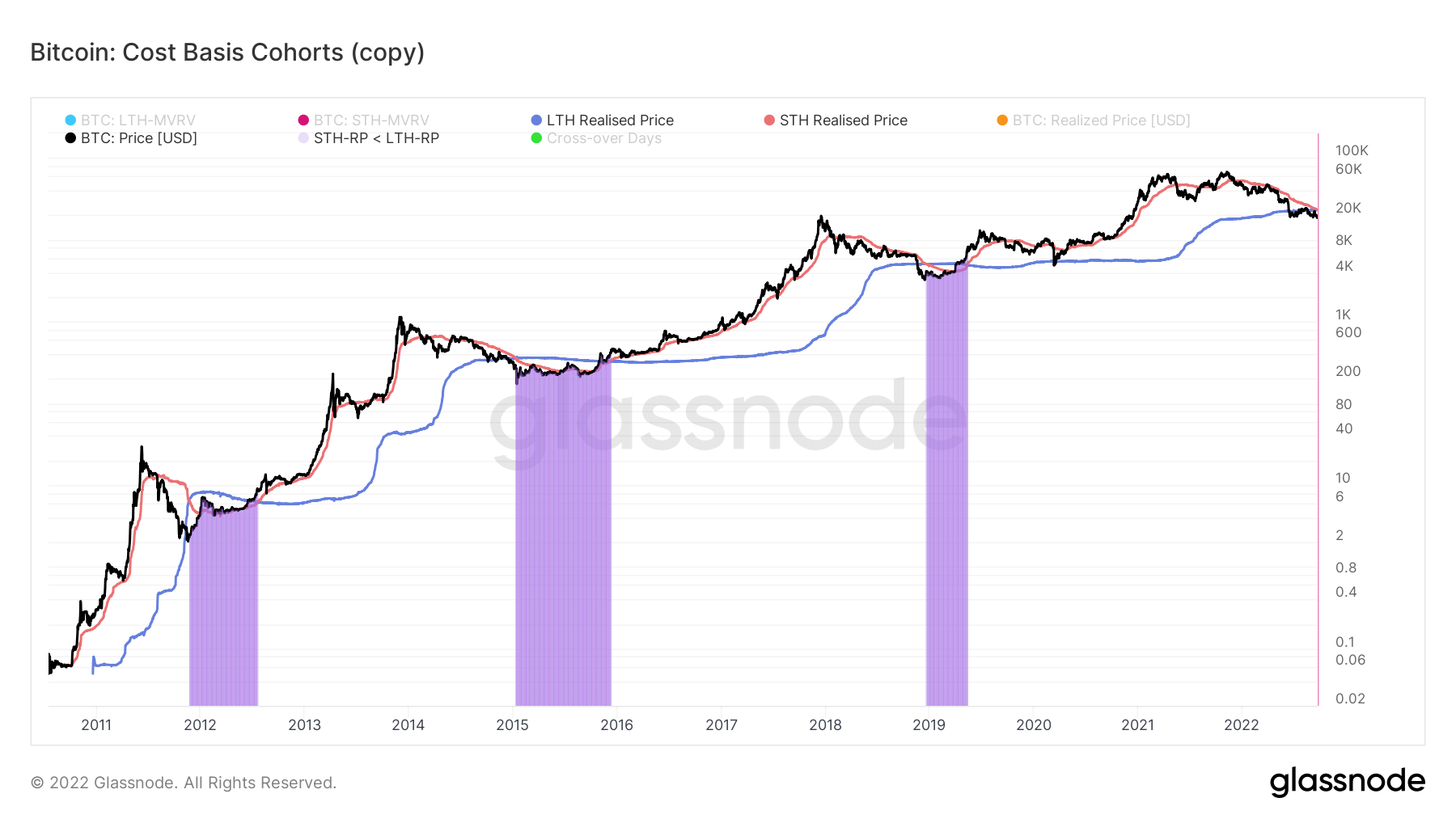

Kus oleme kulubaasi osas?

Realiseeritud hind oli koondhind, millal iga münt viimati ahelas kulutati. Analüüsides edasi lühi- ja pikaajaliste omanike kohorte, saame arvutada realiseeritud hinna, et kajastada iga rühma koondkulubaasi.

See mõõdik arvutab LTH ja STH tegeliku hinna suhte:

- Tõusv trend, kui STH-d realiseerivad kahju, mis on suurem kui LTH-d (nt kogunemine karuturul)

- Langustrend, kui LTH-d kulutavad münte ja kannavad need üle STH-dele (nt härjaturul levitamine)

Karuturgude ajal, kui hind jätkab langust, langeb STH realiseeritud hind alla LTH realiseeritud hinna. Kui toimub kapitulatsioon, mida esile tõstab lilla tsoon, juhtuvad need sündmused tavaliselt hilises staadiumis karuturgudel.

Hind on olnud langusspiraalis peaaegu aasta, alates 2021. aasta novembrist, ja me ei ole veel ületanud; selle crossoveri ootus võib toimuda enne septembri lõppu. Eelmistes karuturu tsüklites kulub pärast crossoveri taastumiseks tavaliselt keskmiselt 220 päeva.

Allikas: https://cryptoslate.com/market-reports/weekly-macroslate-fed-scores-a-hat-rick-of-75bps-hikes-as-currencies-start-to-collapse-world-wide-against- the-dxy-included-bitcoin/