Bitcoini on pikka aega reklaamitud kui inflatsiooniriski maandamiseks. Pooldajad väidavad, et valitsuse emiteeritud fiat-valuutade väärtus väheneb aja jooksul keskpankade rahatrükkimise tõttu. Kuid Bitcoin ei kannata samaväärset devalveerimist, kuna pakkumine on fikseeritud 21 miljonile märgile.

Kuid nüüd, mil inflatsioon on käes ja oma kohalolekut tunda annab, pole BTC seni ootustele vastanud.

Aprillis koostasid andmed Bloomberg näitas, et korrelatsioon S&P 500 ja Bitcoini vahel on kõrgeim, mis see kunagi olnud on. Tõepoolest, tervisekriisi algusest peale on need kaks liikunud üksmeeles.

Viimastel Bank of America aruanne kordas seda seisukohta. Analüütikud Alkesh Shah ja Andrew Moss ütlesid, et hiljutised Föderaalreservi intressitõusud inflatsiooni vastu võitlemiseks on toonud kaasa Bitcoini väärtuse languse koos aktsiatega.

Selle põhjal tundub, et dollar jääb kriisi ajal kuningaks. Kuid kas see on nii lõigatud ja kuiv?

Raha trükkimine on kontrolli alt väljas

USA aprilli tarbijahinnaindeks langes eelmise kuuga võrreldes 0.2%, kuid jääb 40 aasta rekordilistele tipptasemetele lähedale. 8.3%. Ühendkuningriigis on see samamoodi – viimane valitsuse näitaja on 9%.

Ühendkuningriigi kantsler vastuseks Rishi altar püüdis süüdistada probleemi "ülemaailmsetes väljakutsetes", lisades, et valitsus pakub "olulist tuge, kus suudame", et võidelda elukalliduse kriisiga.

"Me ei saa inimesi nende ülemaailmsete väljakutsete eest täielikult kaitsta, kuid pakume olulist tuge, kus saame, ja oleme valmis edasisi meetmeid võtma."

Ülemaailmsed väljakutsed viitavad tervisekriisi, Ida-Euroopa sõja ja tarneahela katkemise jätkuvatele mõjudele. Kuid ükski poliitik pole rääkinud inflatsiooni peamisest põhjusest – raha trükkimine, mis on täielikult keskpankade kontrolli all.

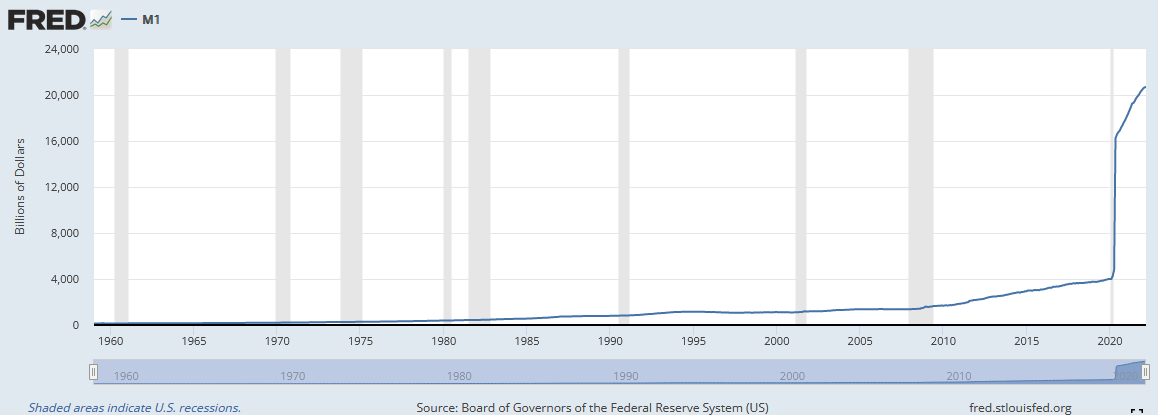

Kuigi on laialdaselt avalikustatud, et keskpangad on tervisekriisi algusest saati hullupööra trükkinud, on Föderaalreservi allolev tabel M1 rahapakkumine illustreerib probleemi ulatust.

"M1 on rahapakkumine, mis koosneb sularahast, nõudmiseni hoiustest ja muudest likviidsetest hoiustest, sealhulgas säästuhoiustest. M1 sisaldab rahapakkumise kõige likviidsemaid osi, kuna see sisaldab valuutat ja varasid, mis on või mida saab kiiresti sularahaks konverteerida.

Alates 2020. aasta veebruarist oli USA M1 rahapakkumine 4,003 miljardit dollarit. Kuid järgnes peaaegu vertikaalne kasv 16,564 2020 miljardi dollarini XNUMX. aasta juuniks.

Tootmistoodang ja rahapakkumine peaksid terve majanduse jaoks liikuma lukustatud sammus. Kuid M1 rahapakkumine ületab tunduvalt tootmismahtu, mis toob kaasa raha ülepakkumise, mis jahtib samu, kui mitte vähem kaupu ja teenuseid.

Lõdva rahapoliitika tõenäoline tulemus on majanduslangus. Küsimus on selles, kui sügav ja valus saab olema langus?

Tõeline inflatsioon

Inflatsioon ei ole majanduslanguse ainus peamine põhjus. Samuti on tegureid, mis on seotud kõrgete intressimäärade, madala tarbijate kindlustunde ja kitsa krediidiga.

Sellegipoolest on kõigil ülalloetletud teguritel üksteisega tugev seos, kuna ühe muutused mõjutavad teisi. Näiteks kasvavale inflatsioonile lisanduvad intressimäärad, mis toob kaasa raskusi laenu saamisel ning kulutuste ja üldise kindlustunde kärpimist.

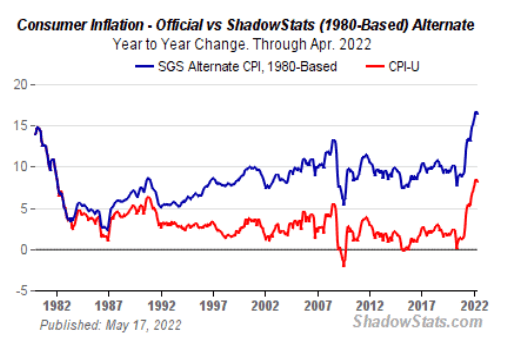

Peavoolumeedia on teatanud, et inflatsioon on viimase 40 aasta kõrgeim. Aga kuna tarbijahinnaindeksi (CPI) arvutamisel kasutatud metoodika on muutunud aastate jooksul on tänane inflatsioon eelmiste aastakümnetega võrreldes alahinnatud.

"BLS-i kohaselt eemaldasid muudatused eelarvamused, mis põhjustasid tarbijahinnaindeksi inflatsioonimäära ülehindamise. Uus metoodika võtab arvesse muutusi kaupade kvaliteedis ja asendamises.

ShadowStats.com arvutab inflatsiooni, kasutades samu meetodeid, mida kasutati aastatel 1990 ja 1980. 1980. aasta metoodika diagramm näitab, et inflatsioon on praegu 16%, mis on kaks korda suurem kui teatatud näitaja.

Ja kui võtta arvesse toitu ja energiat, mis on välja jäetud THI näitajatest tulenevalt on tegelik olukord hullem, kui ükski poliitik julgeks avalikult tunnistada.

Kuidas on lood Bitcoini ja inflatsiooni vahelise suhtega?

Hirm on ülekaalukas narratiiv ja investorid otsivad turvalisust. Nagu näitab BTC langus alates 4. aasta neljandast kvartalist, tundub, et Bitcoin pole tulevase tormi eest varjupaik.

Tõepoolest, selle hiline jõudlus on pannud paljud (kaasa arvatud maksimed) küsima, kas Bitcoin on inflatsioonimaandaja, riskiga vara või võib-olla midagi muud.

David LawantBitwise Asset Managementi uurimisdirektor väidab, et Bitcoini tuleks käsitleda kui "tekkivat rahalist vara ja inflatsiooni kaitset". Ta lisab, et juhtiv krüptovaluuta on "ennast sellisena kehtestades teinud märkimisväärseid edusamme".

Aga kuidas see saab olla?

Lawant väidab, et varade tootluse tundlikkuse mõõtmine inflatsiooni suhtes on keeruline ülesanne.

„Paljude väljakutsete hulgas on võib-olla kõige olulisem see, et inflatsiooniindeksid, nagu THI, kajastavad varasemaid andmeid; need on turuhinnaga seotud tegevuse jaoks kõige asjakohasemad ainult sel määral, kuivõrd need muudavad tulevikuootusi. Teine probleem on see, et nad tulevad vaid kord kuus, mis annab meile suhteliselt väikese valimi, kellega töötada.

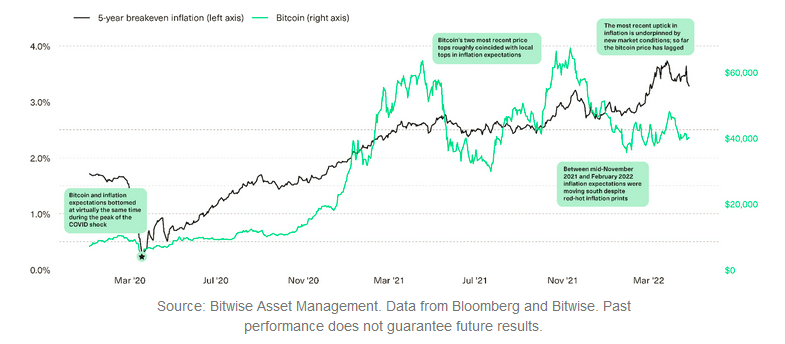

Üks viis selle takistuse ületamiseks on kasutada tasakaalustav inflatsioonimäär. Lawant selgitab, et see tuletatakse kahe samaväärse vara vahel, mis erinevad selle poolest, kas need pakuvad inflatsioonikaitset. Ta kaardistas Bitcoini hinna viie aasta inflatsiooni tasuvusmäära suhtes ja tulemused näitavad mõnevõrra korrelatsiooni.

Lawant juhib tähelepanu sellele, et viieaastane inflatsioon ja Bitcoini hind saavutasid tervisekriisi ajal põhja. Samamoodi näitasid 2021. aasta aprilli ja novembri BTC tipptasemed viieaastase inflatsioonitaseme ligikaudset tippu.

2022. aastal on aga nende kahe vahel ilmnenud selge lahknevus, kusjuures Bitcoin näib olevat mahajäänud. See mahajäämus on tingitud Ukraina-Vene sõjast ja turgude hirmust intressimäärade tõusu ees, mis muudab inflatsiooniootuste ja riskivarade tootluse vahelist seost.

"Sellel taustal on seos inflatsiooniootuste muutuste ja riskivarade tootluse vahel muutunud keerulisemaks."

Nendes tingimustes oleme näinud mõne toorme hinnatõusu, samas kui kasvuaktsiad on kannatanud. Lawant ütles, et tema arvates asub Bitcoin kusagil nende jäsemete vahel.

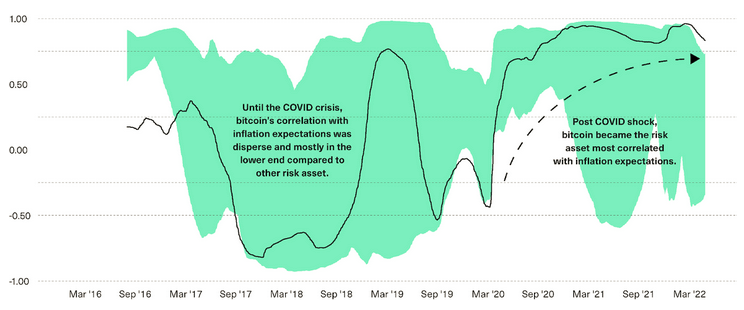

Allolev diagramm näitab korrelatsioone inflatsiooniootuste muutuste ja Bitcoini tulude vahel (mustalt) 13 muu riskivaraga, nagu aktsiad, võlakirjad, kaubad ja kinnisvara (agregeeritud rohelises varjundis).

Septembrist 2019 kuni märtsini 2020 oli Bitcoin kõige vähem korrelatsioonis turu inflatsiooniootustega, liikudes praegusel hetkel kõige enam korrelatsioonini.

"Meie arvates on selle nihke kõige tõenäolisem selgitus turuosaliste kasvav arv – makroinvestoritest, ettevõtetest ja kindlustusseltsidest kuni finantsnõustajateni –, kes tunnistavad bitcoini rolli potentsiaalse inflatsioonimaandajana."

Lawant väidab veenvalt, et Bitcoini inflatsioonimaandamise narratiivi puhul pole veel kõik kadunud. Kuid kõik öeldud, taandub see töötlemata hinnaandmetele ja kuni hind oluliselt kõrgemale ei tõuse, jäävad selle narratiivi suhtes kahtlused püsima.

Postitus Bitcoini kui inflatsioonivastase maandamise juhtum ilmus esmalt Krüptoslaat.

Allikas: https://cryptoslate.com/the-case-for-bitcoin-as-a-hedge-against-inflation/